Zinsen nahe der Nulllinie und darunter sind derzeit in Europa und, mit Einschränkungen, auch in Japan zum Normalfall geworden. Trotz der kürzlich steiler werdenden globalen Zinskurve hat sich die Einsicht durchgesetzt, dass negative Zinsen bei kürzeren Laufzeiten bis zu fünf Jahren noch eine längere Zeit fortbestehen könnten. Märkte und Anleger scheinen sich vielfach daran gewöhnt zu haben.

Doch wie wirken sich Negativzinsen langfristig aus und wie beeinflussen sie eingespielte Prozesse bei Unternehmen, Staaten, Banken und Anlegern? Inwieweit führen sie zu Verwerfungen und Blasenbildungen?

Um hier klare Antworten zu finden, bedarf es einer eingehenden Analyse der Strukturen und Wechselwirkungen auf verschiedenen Ebenen. Anleger sind erst einmal damit konfrontiert, dass festverzinsliche Papiere mit einer negativen Rendite in der Regel zu einem Kurs weit über dem Rückzahlungswert notieren. Ein Anleger, der sie bis zum Ende der Laufzeit hält, muss also mit Verlusten rechnen.

Gerade große Staatsfonds und andere Einrichtungen mit strengen Vorgaben hinsichtlich Liquidität und Restlaufzeiten werden deshalb auf die Bonds der europäischen Peripheriestaaten ausweichen oder gar ihre Euro-Anlagen reduzieren. Nach Angaben des Internationalen Währungsfonds hat das Rebalancing in den Zentralbanken¬konten zugunsten des Euros stark abgenommen, seit die Zinsen im vergangenen Jahr ins Negative gedreht haben.

Eine weitere Gefahr würde ich als die schleichende Ausdehnung des Risikos bezeichnen. Wenn die Renditen fallen, flüchten die Anleger aus den Kernpapieren in solche mit einer schlechteren Qualität und häufen dabei zusätzliche Risiken in ihrem Gesamtportfolio an.

Selbst seit dem kürzlich erfolgten Ausverkauf sind die Bewertungen an den Bondmärkten immer noch außergewöhnlich hoch. Wenn nun dank eines möglichen Erfolgs der Quantitative-Easing-Politik der EZB tatsächlich die Inflation oder auch nur die Inflationserwartungen steigen, dürfte eine neue Preisbildung auf den Anleihemärkten erhebliche negative Auswirkungen auf die Bilanzen haben. Vor allem dann, wenn die Anleger die Liquidität in den Bondmärkten überschätzen oder zu stark gehebelt sind.

Für Banken stellt sich die Frage, wie sich die theoretisch ja ebenfalls negativen Kreditkosten auf die Kreditnachfrage auswirken. Auf der einen Seite sollten sie dazu beitragen, die Investitionstätigkeit zu erhöhen. Auf der anderen Seite können sie aber auch als systematischer Fehler interpretiert werden und andeuten, dass wir uns in einer Phase jenseits jeder Normalität befinden.

Dies kann Verbraucher und Wirtschaft animieren, ihre Liquiditätshaltung als Vorsorge für unerwartete Ereignisse deutlich zu erhöhen. Ähnlich wie bei verzerrten Preissignalen bergen negative Zinsen somit die Gefahr, eingespielte Mechanismen zwischen Sparern und Kreditnehmern aus den Fugen zu heben. Die Negativverzinsung kann bei Sparern ab einem gewissen Punkt dazu führen, dass Papiergeld zu Hause gehortet wird. Das würde auch die Refinanzierung durch Einlagen empfindlich stören.

So finanziert’s sich gut

Für die Politik scheinen Negativzinsen zunächst einmal rundweg positiv: Viele Staaten haben bereits erfolgreich Anleihen im negativen Bereich emittiert und so ihre zukünftigen Kreditkosten deutlich reduziert.

Die Schattenseite dieses Trends ist der steigende Druck auf die Währungen von Schweden, der Schweiz und Großbritannien, genauso wie auf den US-Dollar. Diese Regierungen versuchen, ihre jeweilige Währung verbal herunterzureden oder Zinserhöhungen so weit wie möglich hinauszuzögern.

Vergessen werden dürfen nicht die teilweise gravierenden Folgen der Zinspolitik auf das Gemeinwesen und Wirtschaftsleben – angefangen bei der Rechnungslegung der Unternehmen über eine notwendige Umstellung der IT-Systeme bei Finanzdienstleistern bis hin zu Steuerzahlungen.

Auch die Unternehmen profitieren zunächst von den ultra-niedrigen Zinsen. So lässt sich bereits erkennen, dass Corporate Bonds vor einer neuen Emissionswelle stehen. Die dabei erzielten Erlöse können wiederum für die Refinanzierung von höher verzinstem Fremdkapital eingesetzt werden. Genauso steht damit billiges Kapital für Unternehmenskäufe bereit.

Auch US-Unternehmen emittieren bereits in Euro, sei es, um nur den Zinsvorteil zu nutzen, sei es, dass sie schon Kapital für Akquisitionen in Europa halten. Der Nachteil allerdings ist, dass die Zinssituation eine neue Welle des Financial Engineering auslösen könnte, in der sich Preise immer weiter von den Fundamentaldaten entfernen.

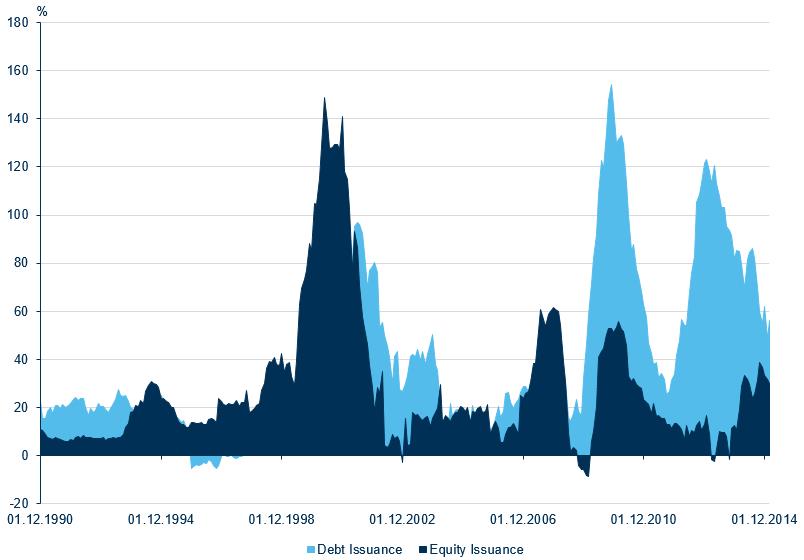

Werden die Anleiheemissionen dazu benutzt, um Aktienrückkäufe zu finanzieren, würde das einen erheblichen Druck auf die Bilanzen der Unternehmen ausüben und die Risiken für die Fremdkapitalgläubiger erhöhen. Kapital nicht produktiv zu investieren, ist nicht unbedingt nur ein Signal für Stärke. Schon jetzt zeigen die Statistiken einen erheblichen Überhang von Bond-Emissionen gegenüber Aktien-Emissionen.

>>Vergrößern

Fazit

Die langfristigen Konsequenzen dieser außergewöhnlichen Phase sollte man genau beobachten. Es ist bereits fraglich, ob nominal negative Zinsen überhaupt die intendierte positive Wirkung auf Wirtschaftswachstum und Inflation haben. Was wir jedoch jetzt schon sehen, sind Folgen für die Preise von Vermögensgegenständen aller Art – insbesondere von Aktien, Häusern und gewerblichen Immobilien.

Wenn die Phase der Negativzinsen länger anhält, werden die beschriebenen Veränderungen im Verhalten der Marktteilnehmer zunehmend zu wichtigeren Treibern. Wir warnen davor, dass negative Zinsen das Potenzial haben, das Auseinanderklaffen von Konjunkturzyklus und Finanzmärkten zu vergrößern. Das kann Preisblasen schaffen, die dann unweigerlich platzen, wenn der „lender of last resort“ ausfällt.

Über den Autoren:

Andrew Milligan ist seit 2000 Leiter Globale Strategien bei Standard Life Investments und ist dort für Investmententscheidungen im Multi-Asset-Bereich sowie die Ideengenerierungen für Absolute-Return-Fonds mitverantwortlich. Zuvor war er sechs Jahre lang für Morley Fund Management tätig. Weitere Berufsstationen umfassen H.M. Treasury, Lloyds Bank, Smith New Court und New Japan Securities.

Doch wie wirken sich Negativzinsen langfristig aus und wie beeinflussen sie eingespielte Prozesse bei Unternehmen, Staaten, Banken und Anlegern? Inwieweit führen sie zu Verwerfungen und Blasenbildungen?

Um hier klare Antworten zu finden, bedarf es einer eingehenden Analyse der Strukturen und Wechselwirkungen auf verschiedenen Ebenen. Anleger sind erst einmal damit konfrontiert, dass festverzinsliche Papiere mit einer negativen Rendite in der Regel zu einem Kurs weit über dem Rückzahlungswert notieren. Ein Anleger, der sie bis zum Ende der Laufzeit hält, muss also mit Verlusten rechnen.

Gerade große Staatsfonds und andere Einrichtungen mit strengen Vorgaben hinsichtlich Liquidität und Restlaufzeiten werden deshalb auf die Bonds der europäischen Peripheriestaaten ausweichen oder gar ihre Euro-Anlagen reduzieren. Nach Angaben des Internationalen Währungsfonds hat das Rebalancing in den Zentralbanken¬konten zugunsten des Euros stark abgenommen, seit die Zinsen im vergangenen Jahr ins Negative gedreht haben.

Eine weitere Gefahr würde ich als die schleichende Ausdehnung des Risikos bezeichnen. Wenn die Renditen fallen, flüchten die Anleger aus den Kernpapieren in solche mit einer schlechteren Qualität und häufen dabei zusätzliche Risiken in ihrem Gesamtportfolio an.

Selbst seit dem kürzlich erfolgten Ausverkauf sind die Bewertungen an den Bondmärkten immer noch außergewöhnlich hoch. Wenn nun dank eines möglichen Erfolgs der Quantitative-Easing-Politik der EZB tatsächlich die Inflation oder auch nur die Inflationserwartungen steigen, dürfte eine neue Preisbildung auf den Anleihemärkten erhebliche negative Auswirkungen auf die Bilanzen haben. Vor allem dann, wenn die Anleger die Liquidität in den Bondmärkten überschätzen oder zu stark gehebelt sind.

Für Banken stellt sich die Frage, wie sich die theoretisch ja ebenfalls negativen Kreditkosten auf die Kreditnachfrage auswirken. Auf der einen Seite sollten sie dazu beitragen, die Investitionstätigkeit zu erhöhen. Auf der anderen Seite können sie aber auch als systematischer Fehler interpretiert werden und andeuten, dass wir uns in einer Phase jenseits jeder Normalität befinden.

Dies kann Verbraucher und Wirtschaft animieren, ihre Liquiditätshaltung als Vorsorge für unerwartete Ereignisse deutlich zu erhöhen. Ähnlich wie bei verzerrten Preissignalen bergen negative Zinsen somit die Gefahr, eingespielte Mechanismen zwischen Sparern und Kreditnehmern aus den Fugen zu heben. Die Negativverzinsung kann bei Sparern ab einem gewissen Punkt dazu führen, dass Papiergeld zu Hause gehortet wird. Das würde auch die Refinanzierung durch Einlagen empfindlich stören.

So finanziert’s sich gut

Für die Politik scheinen Negativzinsen zunächst einmal rundweg positiv: Viele Staaten haben bereits erfolgreich Anleihen im negativen Bereich emittiert und so ihre zukünftigen Kreditkosten deutlich reduziert.

Die Schattenseite dieses Trends ist der steigende Druck auf die Währungen von Schweden, der Schweiz und Großbritannien, genauso wie auf den US-Dollar. Diese Regierungen versuchen, ihre jeweilige Währung verbal herunterzureden oder Zinserhöhungen so weit wie möglich hinauszuzögern.

Vergessen werden dürfen nicht die teilweise gravierenden Folgen der Zinspolitik auf das Gemeinwesen und Wirtschaftsleben – angefangen bei der Rechnungslegung der Unternehmen über eine notwendige Umstellung der IT-Systeme bei Finanzdienstleistern bis hin zu Steuerzahlungen.

Auch die Unternehmen profitieren zunächst von den ultra-niedrigen Zinsen. So lässt sich bereits erkennen, dass Corporate Bonds vor einer neuen Emissionswelle stehen. Die dabei erzielten Erlöse können wiederum für die Refinanzierung von höher verzinstem Fremdkapital eingesetzt werden. Genauso steht damit billiges Kapital für Unternehmenskäufe bereit.

Auch US-Unternehmen emittieren bereits in Euro, sei es, um nur den Zinsvorteil zu nutzen, sei es, dass sie schon Kapital für Akquisitionen in Europa halten. Der Nachteil allerdings ist, dass die Zinssituation eine neue Welle des Financial Engineering auslösen könnte, in der sich Preise immer weiter von den Fundamentaldaten entfernen.

Werden die Anleiheemissionen dazu benutzt, um Aktienrückkäufe zu finanzieren, würde das einen erheblichen Druck auf die Bilanzen der Unternehmen ausüben und die Risiken für die Fremdkapitalgläubiger erhöhen. Kapital nicht produktiv zu investieren, ist nicht unbedingt nur ein Signal für Stärke. Schon jetzt zeigen die Statistiken einen erheblichen Überhang von Bond-Emissionen gegenüber Aktien-Emissionen.

>>Vergrößern

Fazit

Die langfristigen Konsequenzen dieser außergewöhnlichen Phase sollte man genau beobachten. Es ist bereits fraglich, ob nominal negative Zinsen überhaupt die intendierte positive Wirkung auf Wirtschaftswachstum und Inflation haben. Was wir jedoch jetzt schon sehen, sind Folgen für die Preise von Vermögensgegenständen aller Art – insbesondere von Aktien, Häusern und gewerblichen Immobilien.

Wenn die Phase der Negativzinsen länger anhält, werden die beschriebenen Veränderungen im Verhalten der Marktteilnehmer zunehmend zu wichtigeren Treibern. Wir warnen davor, dass negative Zinsen das Potenzial haben, das Auseinanderklaffen von Konjunkturzyklus und Finanzmärkten zu vergrößern. Das kann Preisblasen schaffen, die dann unweigerlich platzen, wenn der „lender of last resort“ ausfällt.

Über den Autoren:

Andrew Milligan ist seit 2000 Leiter Globale Strategien bei Standard Life Investments und ist dort für Investmententscheidungen im Multi-Asset-Bereich sowie die Ideengenerierungen für Absolute-Return-Fonds mitverantwortlich. Zuvor war er sechs Jahre lang für Morley Fund Management tätig. Weitere Berufsstationen umfassen H.M. Treasury, Lloyds Bank, Smith New Court und New Japan Securities.