Eine schier unüberschaubare Anzahl von empirischen Studien zeigt auf, dass es langfristig nur einer Minderheit von aktiven Fondsmanagern gelingt, den breiten Markt zu schlagen. Viele der Studien kommen zu dem Ergebnis, dass bei einer Ausweitung des Betrachtungszeitraums eine zunehmende Zahl von aktiv gemanagten Fonds seine – wie auch immer definierte – Benchmark nicht schlagen kann.

Bedenkt man, dass der breite Markt und die aktiven Fonds mehr oder minder das gleiche Unternehmensuniversum abbilden, kann es auch nicht überraschen, dass sich der Durchschnitt der Fondsmanager auf lange Sicht tatsächlich damit schwer tut, besser als der Markt abzuschneiden. Berücksichtigt man dann noch die Kosten für die aktive Portfolioverwaltung, die vornehmlich für das kontinuierliche Research und daraus abgeleitete Portfolioadjustierungen anfallen, so müssen aktive Fonds im Durchschnitt zwangsläufig schlechter abschneiden als der Markt.

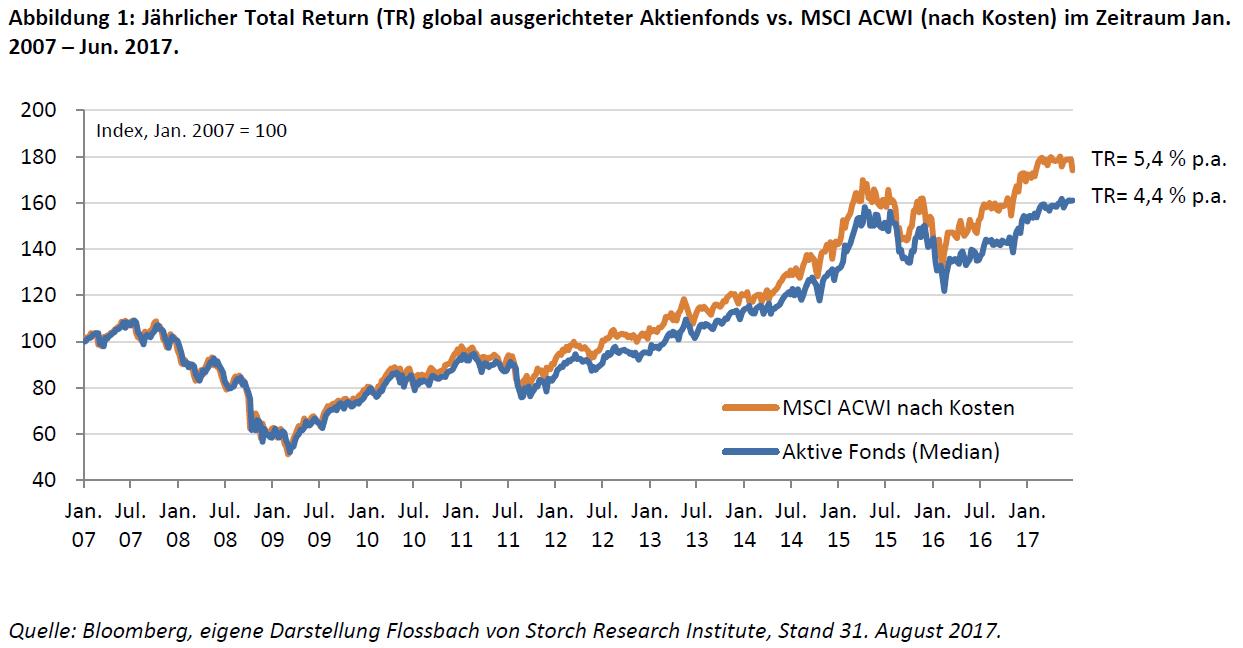

Auf Basis eines Samples von global ausgerichteten aktiv gemanagten Aktienfonds für den Zeitraum Januar 2007 bis Juni 2017 kommen wir zu einem ähnlichen Ergebnis. Der nachfolgende Chart stellt die Wertentwicklung des Portfolios von 229 von uns identifizierten aktiven Fonds der Performance des MSCI ACWI (nach Kosten) gegenüber.

Da weniger der Index als vielmehr passive Investmentinstrumente die eigentliche Benchmark für die Investoren darstellen, haben wir bei der Wertentwicklung des Index die für einen ETF typischen Kosten, die in der Tracking Difference zum Ausdruck kommen, von einem Prozent in Abzug gebracht. Hierfür sind demnach ebenso die auf Seiten der passiven Strategie anfallenden Kosten zu berücksichtigen.

Wie der Wertverlauf zeigt, haben es die Fondsmanager im Durchschnitt tatsächlich nicht geschafft den Index nach Kosten zu schlagen. Nachdem sie zunächst bis zum Jahr 2010 noch in etwa gleichauf liegen, entwickelten sich die aktiven Fonds danach im Mittel etwas schwächer als das fiktive passive Portfolio.

Bleibt man bei dieser einfachen Durchschnittsbetrachtung, so war es für einen Investor bei der hier zugrundeliegenden Stichprobe also in der Tat ratsamer, einen ETF zu erwerben und sich somit eine nahezu garantierte Markt-Performance zu sichern.

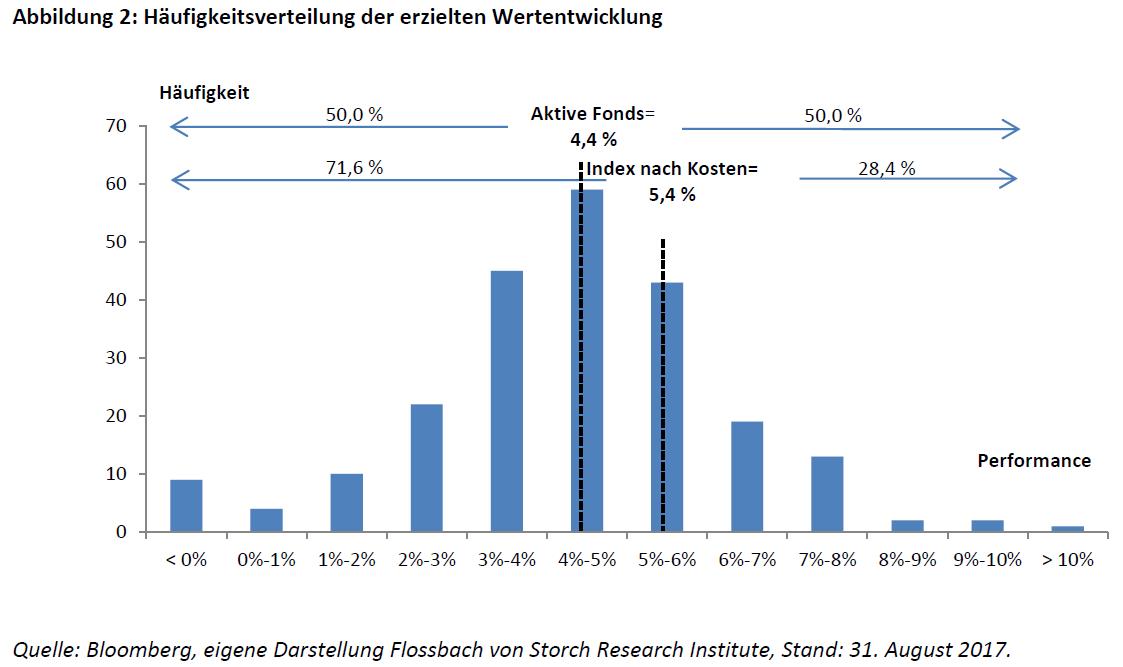

Dennoch zeigt die folgende Abbildung, die die Häufigkeitsverteilung der erzielten Fondsrendite ausweist, dass einige aktive Portfoliomanager offensichtlich dennoch in der Lage waren, den Markt auch über den hier betrachteten langen Zeitraum von über zehn Jahren zu schlagen. So konnten 28,4 Prozent der Fondsmanager trotz der vergleichsweise hohen Managementgebühren eine Rendite nach Kosten oberhalb der Rendite des passiven Portfolios von 5,4 Prozent erzielen.