Die privaten Vermögen weltweit wachsen stetig. Mit diesem Wachstum einher geht eine zunehmende Komplexität der privaten Vermögen, die sich in den stärker diversifizierten Anlagen der Vermögensinhaber und ihrer Unternehmerfamilien widerspiegelt. Eine in jüngerer Zeit sehr häufig zu beobachtende Organisation, mit der die gestiegenen Wealth-Management-Bedürfnisse der Vermögensinhaber erfüllt werden sollen, ist das Family Office.

Zwar ist jedes Family Office so verschieden wie die Erwartungen und Bedürfnisse der Familie, die dahinter stehen. Dennoch kann man es allgemein als Organisation beschreiben, die sich in Familieneigentum befindet und neben klassischen Investmentthemen für eine oder mehrere Familien auch wesentliche nicht-finanzielle Dienste wie etwa das Heranführen der nächsten Generation an Unternehmertum und Anlagethemen erbringt.

Es ist damit mehr als nur ein reines Investment Office und trägt durch das Management des Vermögens sowie komplexer Familienverhältnisse wesentlich dazu bei, den Vermögens- und Familienzusammenhalt über Generationen hinweg zu sichern. Aufgrund seiner Schnittstellenfunktion zwischen der Familie und ihren privaten sowie betrieblichen Assets stellt das Family Office die Vermögensinhaber regelmäßig vor Governance-Herausforderungen, die ihrerseits in nicht unerhebliche Kosten münden. Im Rahmen unserer Forschung am Center for Family Business der Universität St. Gallen finden wir in diesem Zusammenhang zwei zentrale Kostenarten: Family-Blockholder-Kosten und Double-Agency-Kosten.

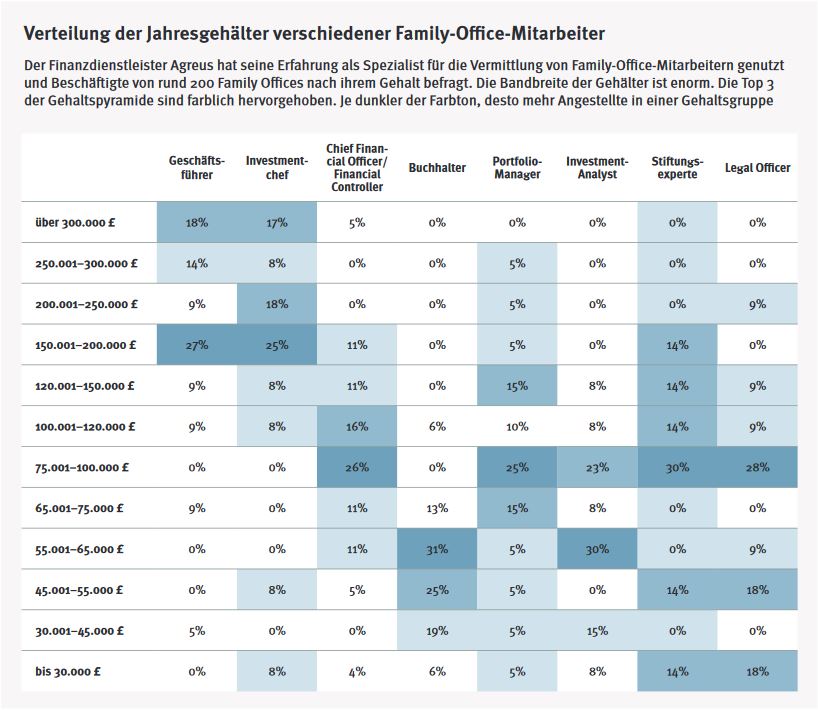

Auf Ebene der Geschäftsführer erhalten 68 Prozent mehr als 150.000 Euro JahresgehaltQuelle: Agreus 2016

Widerstrebende Meinungen

Erstere entstehen durch Konflikte innerhalb der Familieneigentümerschaft, den sogenannten Family Blockholdern. Wir beobachten, dass Familien nicht unbedingt als einheitliche Akteure agieren, sondern einzelne Familienmitglieder gegenläufige Meinungen und Einstellungen haben, wenn es zum Beispiel um Investmentthemen und die Strategie des Family Office geht.

Jedes Familienmitglied versucht dabei seinen eigenen Nutzen zu maximieren, der sich nicht nur aus rein rationalen und ökonomischen, sondern insbesondere aus nicht-ökonomisch motivierten Handlungen speist. So beobachten wir, dass Familienmitglieder ihr sozio-ökonomisches Vermögen, etwa ihre Reputation, um jeden Preis bewahren möchten und dafür überproportionale Geschäftsrisiken in Kauf nehmen.

Vermögensinhaber versuchen somit Verluste bei ihren nicht-ökonomischen Werten zu verhindern, auch wenn durch diese individuellen Präferenzen das eigene ökonomische Vermögen sowie das der anderen Family Blockholder gefährdet wird. Solche Konflikte zwischen Familienmitgliedern schaffen Misstrauen und verhindern eine Angleichung der Interessen innerhalb der Familieneigentümerschaft.

Empirische Erkenntnisse zeigen, dass negative innerfamiliäre Dynamiken substanzielle negative Auswirkungen auf Entscheidungsprozesse, interne Betriebsabläufe und letztendlich auch auf die Performance von Familienunternehmen haben. Die hierdurch verursachten indirekten Kosten im Family Office bezeichnen wir daher als Family-Blockholder-Kosten.