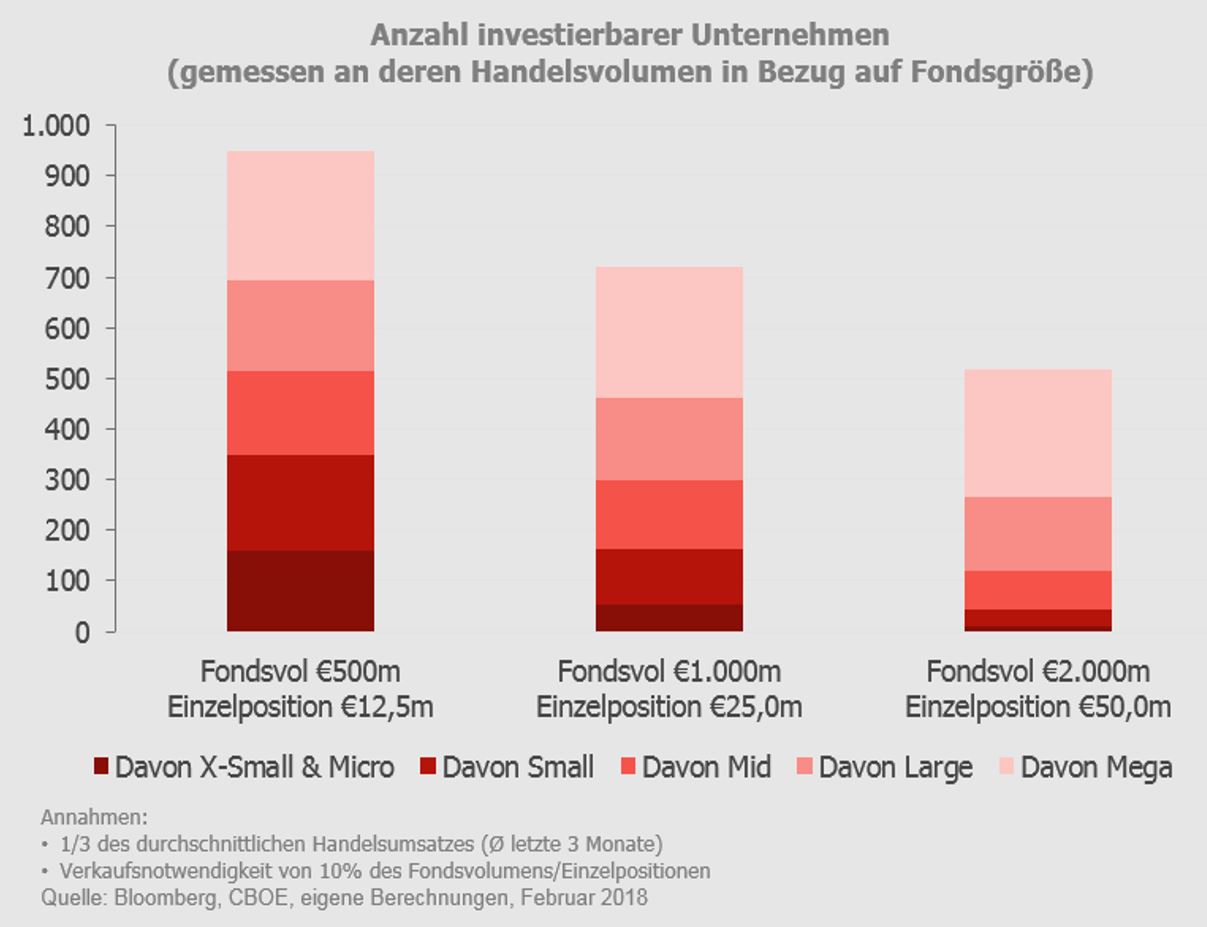

Als zweiten Aspekt wollen wir nun das Handelsvolumen des angesprochenen Aktienuniversums untersuchen. Folgende Grafik bezogen auf das Handelsvolumen der Unternehmen an der Börse verdeutlicht den Zusammenhang zwischen Fondsgröße und investierbarem Aktienuniversum recht eindrücklich.

Unter Berücksichtigung der Annahmen, dass ein Drittel des täglichen Handelsvolumens für einen Verkauf von insgesamt 10 Prozent des Fondsvolumens aufgeteilt auf die 40 Einzelbeteiligungen verwendet wird, zeigt sich die Einschränkung der Anzahl der möglichen Investments im Fonds deutlich. Bei Assets under Management von 500 Millionen Euro umfasst das Anlageuniversum rund 1.000 Titel, gespeist aus den Segmenten X-Small bis Mega Caps.

Bei Assets under Management von 2 Milliarden Euro reduziert sich nach dieser Betrachtung das Universum, aus denen die Beteiligungen selektiert werden können, bereits erheblich und umfasst lediglich noch etwa 500 Unternehmen. Gleichzeitig stammen diese Unternehmen fast nur noch aus den liquidesten Marktkapitalisierungen und beinhalten nur noch wenige Beteiligungsmöglichkeiten aus den Teilsegmenten Small Cap und X-Small Cap – also eine Reduzierung des Spektrums der Segmente.

Volatile Phasen wie beispielsweise im Februar dieses Jahres (Flash Crash) erhöhen die durchschnittliche tägliche Liquidität an Europas Börsen zwar um 10 bis 15 Prozent in der Monatsbetrachtung, stellen aber auch keinen „Game Changer“ dieser Analyse dar. Auch der Brexit verursachte lediglich ein zwischenzeitliches Ansteigen der täglichen Liquidität um zirka 30 Prozent gegenüber dem Vormonat.

Fazit

Bei einem großen Fondsvolumen – in unserer Analyse bei etwa 2 Milliarden Euro – verändert sich das Konzept hinsichtlich der fokussierten Umsetzbarkeit und der Größe des Anlageuniversums. Unter anderem reduziert sich das Universum und damit die Selektionsmöglichkeit von investierbaren Unternehmen um fast 50 Prozent auf 500 statt 1.000 Titel. In vielen Fällen dürfte das Fondskonzept nicht mehr dem ursprünglichen (erfolgreichen) Ansatz entsprechen und schränkt gegebenenfalls die Performance-Chancen ein.

Dies muss der Anleger wissen und im Grunde genommen eine neue Investitionsentscheidung treffen, falls das Management eines Fonds nach entsprechendem Volumenwachstum nicht die richtigen Entscheidungen fällt. Der historische Track Record hat dann ebenfalls keine Relevanz mehr.

Über den Autor:

Der Autor Christoph Benner ist geschäftsführender Gesellschafter von Chom Capital. Die Frankfurter Fondsboutique gründete er 2011 zusammen mit Martina Neske und Oliver Schnatz. Benner und Schnatz managen den Chom Capital Active Return Europe UI.