Seit Jahren schmelzen die Anleihekupons dahin. Angesichts der versiegenden Einkommensströme aus festverzinslichen Wertpapieren gewinnen Dividendentitel für viele Investoren eine verlockende Anziehungskraft. Da scheint es sich zu lohnen, einige der Unternehmen mit den höchsten Dividenden ins Portfolio aufzunehmen.

Die Überlegung dahinter ergibt auf den ersten Blick durchaus Sinn, denn hohe Dividendenrenditen gelten als sicherer Hinweis auf Aktien, die starke oder zumindest überdurchschnittliche absolute Renditen erwarten lassen. Und auch ein Blick auf die Kurskorrekturen, die der Aktienmarkt insgesamt seit Jahresbeginn durchmachen musste, scheint diese Strategie zu bestätigen.

Während der Gesamtmarkt, gemessen am MSCI Daily Total Return Gross World Index und aus der Perspektive eines Euro-Investors, per 31. Januar 6,1 Prozent an Wert verloren hat, waren es beim MSCI World High Dividend Yield Index nur 3,7 Prozent. Sind Dividenden also ein gutes Kriterium um Aktien auszuwählen?

Ein Blick auf die empirische Datenlage über einen längeren Zeitraum weckt Zweifel. Betrachten man zum Beispiel den Zeitraum seit Anfang der 1990er Jahre, finden sich wenig Beweise für diese Annahme.

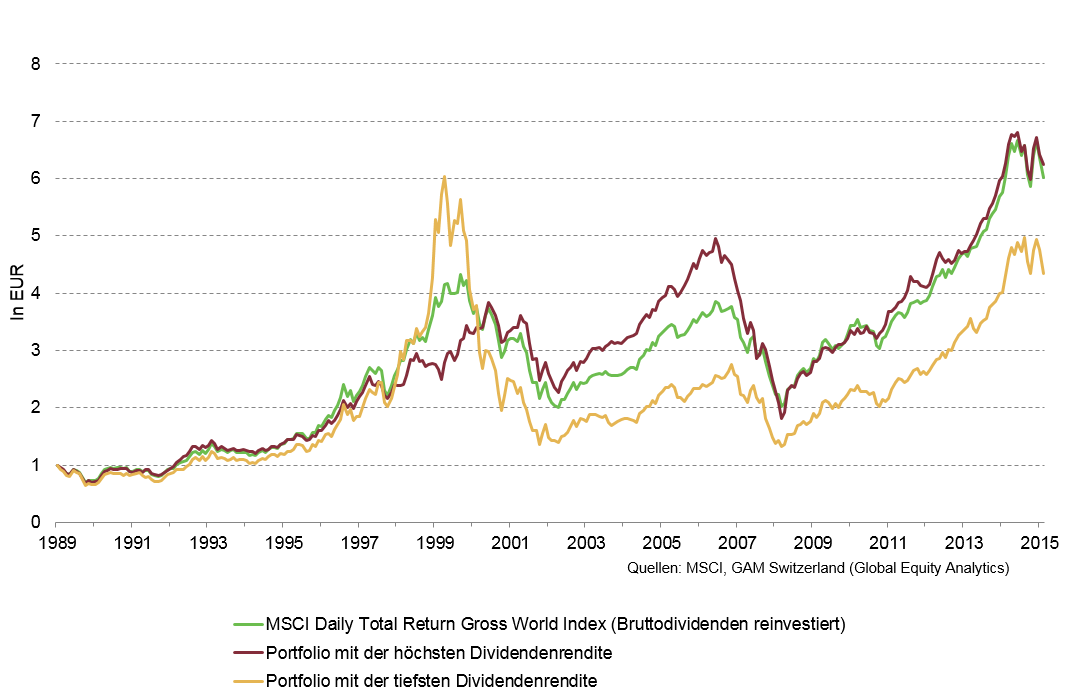

Die untenstehende Grafik vergleicht die Performance globaler Aktienportfolios über den Zeitraum von Anfang 1990 bis Ende 2015 mit der Entwicklung des MSCI Daily Total Return Gross World Index. Zur Berechnung dieses Indexes werden die Bruttodividenden der enthaltenen Titel reinvestiert.

>>Vergrößern

Grafik: Gesamtrenditen von Aktienportfolios mit niedrigen und hohen Dividendenrenditen

Als Vergleichsstrategien haben wir ein Portfolio der Titel mit den höchsten und eines mit den niedrigsten Dividendenrenditen gebildet. Im direkten Vergleich der beiden Portfolios schneiden die Dividendentitel auf den ersten Blick besser ab. Seit den 1990er Jahren haben sie sich mit 7,2 Prozent jährliche Rendite besser entwickelt als die Aktien mit niedrigen Dividendenrenditen, die 5,8 Prozent jährliche Rendite erbracht haben.

Die Überlegung dahinter ergibt auf den ersten Blick durchaus Sinn, denn hohe Dividendenrenditen gelten als sicherer Hinweis auf Aktien, die starke oder zumindest überdurchschnittliche absolute Renditen erwarten lassen. Und auch ein Blick auf die Kurskorrekturen, die der Aktienmarkt insgesamt seit Jahresbeginn durchmachen musste, scheint diese Strategie zu bestätigen.

Während der Gesamtmarkt, gemessen am MSCI Daily Total Return Gross World Index und aus der Perspektive eines Euro-Investors, per 31. Januar 6,1 Prozent an Wert verloren hat, waren es beim MSCI World High Dividend Yield Index nur 3,7 Prozent. Sind Dividenden also ein gutes Kriterium um Aktien auszuwählen?

Ein Blick auf die empirische Datenlage über einen längeren Zeitraum weckt Zweifel. Betrachten man zum Beispiel den Zeitraum seit Anfang der 1990er Jahre, finden sich wenig Beweise für diese Annahme.

Die untenstehende Grafik vergleicht die Performance globaler Aktienportfolios über den Zeitraum von Anfang 1990 bis Ende 2015 mit der Entwicklung des MSCI Daily Total Return Gross World Index. Zur Berechnung dieses Indexes werden die Bruttodividenden der enthaltenen Titel reinvestiert.

>>Vergrößern

Grafik: Gesamtrenditen von Aktienportfolios mit niedrigen und hohen Dividendenrenditen

Als Vergleichsstrategien haben wir ein Portfolio der Titel mit den höchsten und eines mit den niedrigsten Dividendenrenditen gebildet. Im direkten Vergleich der beiden Portfolios schneiden die Dividendentitel auf den ersten Blick besser ab. Seit den 1990er Jahren haben sie sich mit 7,2 Prozent jährliche Rendite besser entwickelt als die Aktien mit niedrigen Dividendenrenditen, die 5,8 Prozent jährliche Rendite erbracht haben.