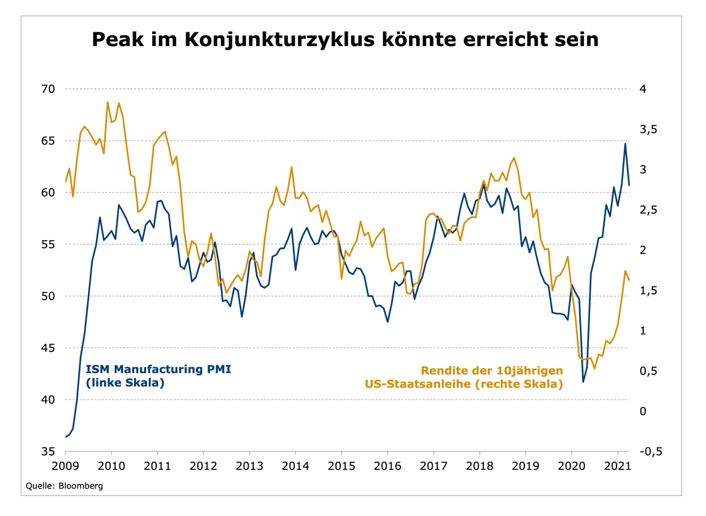

Da wir zudem zeitnah den Peak im aktuellen Konjunkturzyklus erwarten, der sich in entsprechenden Indikatoren schon andeutet, halten wir das Risiko für weitere Kursverluste bei Anleihen begrenzt.

Bleibt noch die Frage nach den Auswirkungen der stimulierenden US-Fiskalpolitik auf das Wirtschaftswachstum. Auch diese dürften zeitnah ihren Höhepunkt erreichen. Die Historie hat gezeigt, dass eine vorübergehende Lockerung der Fiskalpolitik keinen nachhaltigen Einfluss auf das BIP-Wachstum, die Produktionslücke oder die Inflation hat. All die verschiedenen fiskalischen Programme der Jahre 2020 und 2021 zur Bekämpfung der Pandemie sind temporär. Wenn sie auslaufen, wird die Wirtschaft in den Jahren 2022 und 2023 einen gleichgroßen restriktiven Impuls erfahren.

Spätestens dann dürften sich auch die Renditen für 10-jährige US-Staatsanleihen wieder auf einem Gleichgewichtsniveau von rund 0,5 Prozent und Bundesanleihen in etwa bei minus 0,5 Prozent einpendeln. Der damit aus unserer Sicht derzeit optimale Einstiegszeitpunkt für Green Bonds sollte Investoren aber nicht dazu verleiten, bei jeder Emission zuzugreifen oder passiv in diesen Markt zu investieren. Vielmehr bietet ein aktives Management hohes Potenzial für eine Outperformance der ineffizienten Green-Bond-Indizes sowohl beim Thema Nachhaltigkeit als auch in der Wertentwicklung.

Ineffizientes Anlageuniversum

Denn trotz des rasanten Wachstums des Marktes für grüne und nachhaltige Anleihen in den vergangenen Jahren ist das zur Verfügung stehende Anlageuniversum in vielerlei Hinsicht ineffizient und birgt Risiken für Investitionen in ETFs oder Fonds, die sich an einem Green-Bond-Index orientieren. So sind auch im Bloomberg Barclays MSCI Global Green Bond Index die Gewichtungen der einzelnen Marktsegmente und die Laufzeitenstruktur des Portfolios durch einzelne Emissionen stark verzerrt.

Schaut man sich zum Beispiel die größte Emission des französischen Staates im Volumen von fast 30 Milliarden Euro an, besitzt diese mit rund sieben Prozent ein hohes Gewicht im Index, und dies mit einer sehr langen Restlaufzeit bis 2039 und einer vergleichsweise niedrigen Rendite. Auch die neue 30-jährige Bundesanleihe mit Laufzeit bis 2050 weist eine hohe Duration bei wenig Rendite auf. Durch eine aktive Steuerung der Sektor-, Durations- und Kurvenpositionierung und eine Einzeltitelauswahl erwächst daraus die Chance, eine Outperformance gegenüber dem Indexportfolio zu erzielen.

In Erwartung wieder fallender Renditen und damit steigender Kurse am Anleihemarkt haben wir zum Beispiel aktuell die Duration in unserem Green-Bonds-Fonds wieder erhöht, nachdem wir bis Mitte März durch eine Verkürzung der Laufzeiten die Verluste begrenzen und die Benchmark deutlich hinter uns lassen konnten. Aktuell liegen wir in der Duration mit rund acht Jahren auf einem ähnlichen Niveau wie die Benchmark. Was die Rendite auf Endfälligkeit angeht, ist der Wert im Fonds aktuell aber fast doppelt so hoch wie beim gesamten Anleihe-Universum im Benchmark-Index. Dafür müssen wir lediglich ein leicht schwächeres, aber immer noch sehr gutes Rating von BBB+ in Kauf nehmen.

Zum anderen kann ein aktiver Manager den Fonds auch in Bezug auf die ESG-Kriterien verbessern. Durch die Auswahlkriterien des Indexanbieters MSCI ist zwar die bestmögliche Interpretation der Green Bond Principles der ICMA sichergestellt und Investoren vermeiden das sogenannte Greenwashing. Dennoch können in einem passiven ETF Emittenten zwar grüner Anleihen enthalten sein, die aber in ihrem Kern kontroverse Geschäftsmodelle oder -praktiken verfolgen.

Wir berücksichtigen deshalb nur Anleihen, bei denen sichergestellt ist, dass der Emittent die ethischen Unternehmensgrundsätze und Prinzipien des Global Compact der Vereinten Nationen einhält. Zusätzlich legen wir den Fokus auf Emittenten mit einer ohnehin niedrigen CO2-Emission. Im derzeitigen Unternehmensportfolio des Fonds haben wir so den CO2-Ausstoß gegenüber dem Benchmark-Index deutlich gesenkt.

Über den Autor:

Eckhard Schulte ist Manager des Mainsky Active Green Bond Fund und Vorstandsvorsitzender von Mainsky Asset Management.