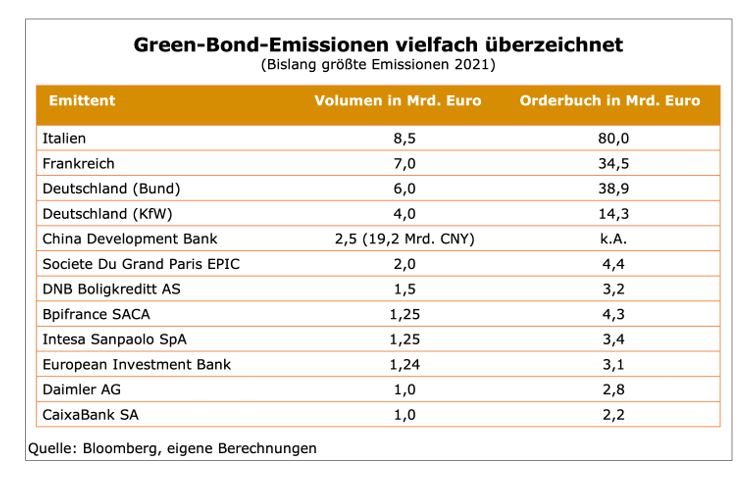

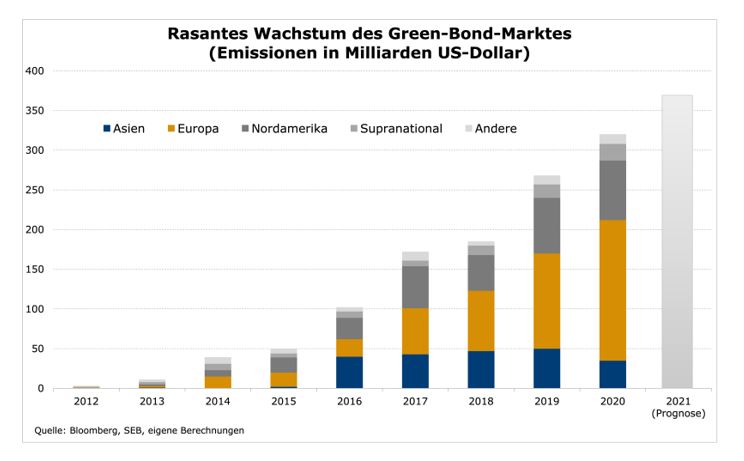

Kaum ein anderes Marktsegment wächst derzeit so dynamisch wie Green Bonds. Wurden 2013 noch Anleihen im Volumen von knapp 20 Milliarden US-Dollar emittiert, dürften es dieses Jahr mehr als 350 Milliarden werden. Fast alle Euro-Länder haben mittlerweile Green-Bond-Staatsanleihen aufgelegt. Zuletzt wurde Anfang Mai dem deutschen Staat trotz anhaltender Inflationssorgen und Unsicherheit am Anleihemarkt die erste 30-jährige Bundesanleihe förmlich aus den Händen gerissen. Knapp 39 Milliarden Euro standen für ein Emissionsvolumen von sechs Milliarden Euro in den Büchern.

Kein Einzelfall, auch alle anderen großen Emissionen von Green Bonds in den vergangenen Monaten waren vielfach überzeichnet. Und es waren nicht wenige, genauer gesagt wurden allein im ersten Quartal mehr als 100 Milliarden Euro von den Emittenten für Projekte eingesammelt, die dem Klima- und Umweltschutz dienen, zweieinhalb Mal so viel wie im Vorjahreszeitraum. Insgesamt stehen damit derzeit knapp 900 Milliarden Euro an grünen Anleihen aus. Wann die Schallmauer von einer Billion Euro durchbrochen wird, dürfte nur noch eine Frage von Wochen oder Monaten sein.

Die USA kommen auf den Markt

Noch dominiert Europa den Markt für Green Bonds. Aber der neue US-Präsident Joe Biden hat ein ehrgeiziges Ziel: Er will für die USA bis 2050 eine einhundertprozentige Versorgung mit sauberer Energie erreichen und die Nettoemissionen auf null senken. Die demokratisch geführte Regierung tritt nicht nur dem Pariser Klimaabkommen wieder bei, sondern will in den kommenden vier Jahren auch in die Klimabeständigkeit und die Infrastruktur für saubere Energien investieren. Insgesamt belaufen sich Bidens Vorschläge für Klima- und Umweltschutz auf staatliche Investitionen in Höhe von 1,7 Billionen US-Dollar in den nächsten zehn Jahren.

Zusätzlich könnten der private Sektor, die einzelnen Bundesstaaten und die Kommunen Gelder in Höhe von insgesamt mehr als fünf Billionen US-Dollar in diesen Bereich investieren. Dies bietet den USA die entscheidende Gelegenheit, als Emittent in den Markt für Green Bonds einzusteigen. Sollten sie nur zwei Prozent der Neuemissionen am Bondmarkt über Green Bonds emittieren, wären das allein rund 50 Milliarden US-Dollar pro Jahr. Wenn man bedenkt, dass im vergangenen Jahr rund 320 Milliarden US-Dollar durch Green Bonds emittiert wurden, sieht man, welchen Schub der Markt so erfahren kann.

Die ESG-Offensive der USA dürfte sich zudem regulativ an der EU-Taxonomie orientieren, womit eine weitere Standardisierung dieses Marktes und daraus resultierend auch eine steigende Investorenakzeptanz einhergehen sollte. Die Europäische Union arbeitet derzeit mit Hochdruck an einem Klassifikationssystem für nachhaltige und klimafreundliche Investitionen, die sogenannte „Taxonomie“, und an einem zukünftigen Standard für grüne Anleihen. Es ist wahrscheinlich, dass sich die USA hiervon inspirieren lassen, zumal viele andere Länder außerhalb Europas, unter anderem Japan, bereits angedeutet haben, ebenfalls den EU-Standard zu übernehmen.

Günstiger Einstiegszeitpunkt

Einem weiteren Wachstum des Marktes steht also auf Angebotsseite nichts entgegen. Dennoch dürfte dieses auch zukünftig nicht ausreichen, die steigende Nachfrage auf Investorenseite zu kompensieren. Vor diesem Hintergrund sollten die Kurse von Green Bonds in naher Zukunft tendenziell eher steigen. Gleichzeitig haben die jüngsten Renditeanstiege am Anleihemarkt unser lediglich temporäres Inflationsszenario inzwischen eingepreist. Eine Inflation im klassischen Sinne und über einen längeren Zeitraum hinweg wäre nur dann gegeben, wenn eine überschüssige Gesamtnachfrage vorliegen würde, welche das Preisniveau steigen lässt.

Was wir aktuell sehen, ist aber vielmehr ein relativer Preisschock, der durch lokale Störungen insbesondere auf der Angebotsseite durch die Corona-Krise verursacht wurde. Die Beschäftigung in den USA liegt immer noch um mehr als acht Millionen unter dem Niveau vor der Corona-Krise, bei der Wirtschaftsleistung fehlen ebenfalls noch bis zu fünf Prozent.

Zudem ist es ein völlig normales Phänomen, das Rezessionen zu Angebotsverknappungen führen, die den Boden für Preissteigerungen in den darauffolgenden Erholungsphasen bereiten. Hier hat die Corona-Krise ohne Zweifel besonders starke Verwerfungen mit sich gebracht, welche jetzt in den Inflationsraten sichtbar werden. Die Preisschocks dürften sich aber wieder umdrehen, sobald sich die Angebotsstrukturen auf die neue Situation einstellen.