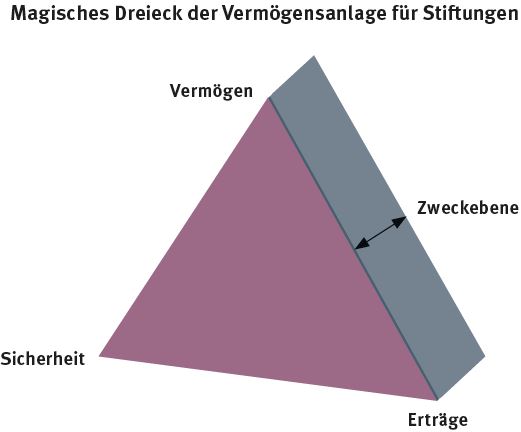

Die Welt ist ein Dreieck. Jedenfalls die der Vermögensanlage. Rendite, Sicherheit und Liquidität sind die drei Pole, zwischen denen sich jedes Investment positionieren lässt. Als einleuchtende Binsenweisheit beeinflusst das magische Dreieck der Vermögensanlage seit Generationen das Denken von Beratern und Anlegern. Doch zumindest für eine Investorengruppe passt dieses einfache Koordinatensystem nicht: die Stiftungen.

Zum einen genügt ihnen die Rendite nicht als ein Anlageziel. Vielmehr benötigen sie einerseits ausschüttungsfähige Erträge, andererseits einen Beitrag der (Kurs-)Wertveränderung zur Vermögenserhaltung. Aus dem Anlageziel Rendite werden somit für Stift ungen die beiden Teilziele Erträge und Wertsteigerung.

Zum anderen taugt das herkömmliche Liquiditätsziel für die meisten Stift ungen nur bedingt. Die Veräußerbarkeit einer Anlage ist für solche Investoren wichtig, deren Vermögen auch Konsumzwecken oder zur Deckung von Verbindlichkeiten dienen soll. Stiftungen hingegen – ausgenommen die seltene Verbrauchsstiftung – sind gesetzlich verpflichtet, ihr Vermögen langfristig zu erhalten. Sie dürften ohne entsprechende Regelung in der Satzung den Liquidationserlös der angelegten Vermögenswerte gar nicht ausgeben.

Der Mehrwert der kurzfristigen Verfügbarkeit beschränkt sich für Stiftungen darauf, durch Umschichtung bessere Anlagechancen nutzen zu können. Üblicherweise jedoch schichten sie angesichts der Maxime der Anlagepolitik der ruhigen Hand nicht laufend um, sondern verfahren eher nach dem Buy-and-hold-Ansatz. Die Liquidierbarkeit ihrer Vermögenswerte ist für Stiftungen kein Ziel, sondern lediglich ein Nebenaspekt.

Dies könnte eigentlich eine Stärke der Anlagepolitik von Stiftungen sein. Denn je weniger der Investor auf die Verfügbarkeit der Aktiva angewiesen ist, desto weniger fallen kurz- und mittelfristige Wertschwankungen ins Gewicht. Dennoch schrecken Stiftungen häufig vor allzu langer Bindung zurück. Viele der verantwortlichen Stiftungsvorstände begründen dies damit, nicht über die eigene Amtszeit hinaus ihre Nachfolger und Nach-Nachfolger binden zu wollen. Doch eine Anlageperspektive von vier oder fünf Jahren ist für die Stiftung zu kurz. Ihre größte Stärke bleibt so oft ungenutzt.

Quelle: PBM

Die Vermögensverwaltung von Stiftungen unterscheidet sich vom magischen Dreieck der Vermögensanlage. Statt Rendite, Risiko und Liquidität geht es um den Erhalt des Vermögens, Erträge für die Projektarbeit und Sicherheit. Das Ganze hat eine Zweckebene

Die vierte Dimension

Noch ein weiterer Punkt liegt bei Stiftungen außerhalb des herkömmlichen Koordinatensystems: die nichtfinanziellen Anlageziele. Hierbei handelt es sich meist um ethische Anforderungen. Da Stiftungen diese als Gesamtsystem und die Vermögensanlage als dem Zweck untergeordnet betrachten, achten Stiftungsmanager zunehmend darauf, dass ihre Investments nicht dem Stiftungszweck widersprechen. Diesen Branchentrend, das Mission (related) Investing, findet man vor allem bei gemeinnützigen und kirchlichen Stiftungen.

Ein Beispiel: 2013 machte die Stiftung Erinnerung, Verantwortung und Zukunft publik, dass sie einige namhafte Technologie-, Rohstoff- und Einzelhandelsaktien verkauft. Als Grund dafür nannte sie nicht mangelnde Ertragsaussichten, sondern mangelnde Kooperation bei der Aufklärung des Verdachts von Menschenrechtsverstößen in der Produktion. Dies zeigt, dass ethische Themen in der Beratung angesprochen werden sollten. Vorgaben dazu können sich aus der Satzung oder den Anlagerichtlinien ergeben, was sogar nicht jedem Stiftungsverantwortlichen bewusst sein muss.

Unsichere Datenbasis

Allerdings ist nicht jede Stiftung für das Thema offen. Die Herausforderung eines ethischen Screenings besteht darin, dass es sich zwar um ideelle Ziele handelt, die aber spürbare ökonomische Auswirkungen vor allem bei der Diversifikation haben können. Einige Autoren gehen daher bei Stiftungen von einem magischen Viereck oder einem magischen Tetraeder aus. Jedenfalls fügen die ethischen Anforderungen speziell bei Stiftungen der Anlageberatung eine weitere Dimension hinzu.

Quelle: Bundesverband Deutscher Stiftungen

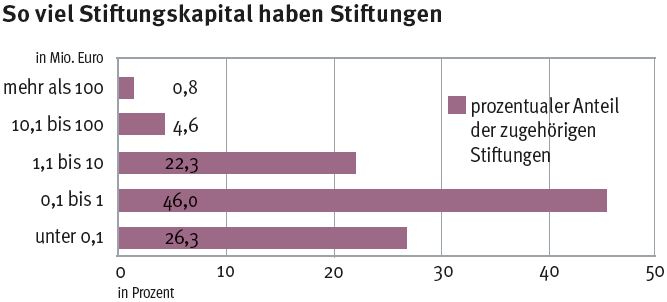

„Traue keiner Statistik…“ Nein, dieses Bonmot lässt sich nicht in Gänze auf das deutsche Stiftungswesen übertragen. Wahr ist aber: Das Zahlenmaterial über deutsche Stiftungen ist nicht gerade aussagekräftig. Noch nicht einmal deren Gesamtvermögen lässt sich einigermaßen exakt beziffern. Seriöse Schätzungen hierzu bewegen sich zwischen 70 und 100 Milliarden Euro.

Woran kann das liegen? Mangels Handelsregister oder anderer Publizitätspflichten im Stiftungswesen fehlt es an amtlichen Zahlen. Die Stiftungsverzeichnisse der 16 Bundesländer haben rechtlich gesehen nicht die Qualität eines Handelsregisters. Trotz dankenswerter Initiativen für mehr Transparenz tun sich viele Stiftungen immer noch schwer, Zahlen zum Vermögen zu veröffentlichen. Nicht zuletzt will man sich bei der Stiftungsarbeit, obwohl man etwas Gutes tut, nicht in die Karten und ins Portemonnaie sehen lassen.

Gibt man sich trotzdem mit der genannten Einschätzung zufrieden, heißt das nicht, dass dieses Vermögen uneingeschränkt auf dem freien Kapitalmarkt anlagefähig ist. Das hat verschiedene Gründe. Zahlreiche unternehmensverbundene Stiftungen sind – wenig überraschend – ganz oder überwiegend mit Unternehmensanteilen ausgestattet. Die dürfen meist nicht veräußert werden.

Unternehmensanteile der Stifter als Vermögensbestandteil einer Stiftung sind nicht ungewöhnlich. Im Rahmen der Nachfolgelösung eines Mittelständlers werden dessen Unternehmensanteile häufig in eine Stiftung eingebracht, die dann durchaus mit einem namhaften Betrag dotiert, aber eben für den Kapitalmarkt als Zielkunde irrelevant ist.

Gleiches gilt häufig für das ehemalige Immobilienvermögen des Stifters, dessen Veräußerbarkeit mitunter sogar durch die Satzung eingeschränkt ist. Ein weiterer Aspekt ist im Interesse einer seriösen Markteinschätzung nicht zu übersehen. Nach einer aktuellen Veröffentlichung des Bundesverbands Deutscher Stiftungen haben etwas mehr als zwei Drittel aller Stiftungen ein Vermögen von unter einer Million Euro. Wenn eine Stiftung also im Rahmen des Risikomanagements ihre Vermögenswerte diversifiziert anlegt, scheitert eine Neuallokation eines an sich geeigneten Anlageprodukts manchmal allein schon an der Mindestzeichnungssumme.

Das Tückische in der Ansprache für Vermögensverwalter ist, dass sich vom Umfang der Aktivitäten einer Stiftung nicht ohne Weiteres auf ihr Vermögen schließen lässt. So ist die eine oder andere Stiftung durch ihre Projekte und Präsenz in der Öffentlichkeit bekannt. Nicht zwangsläufig finanzieren sich diese aber alleine aus den Vermögenserträgen, sondern teilweise fast ausschließlich aus akquirierten Spenden und Sponsorings. Teilweise werben Stiftungen ein Vielfaches ihres Stiftungsvermögens auf diesem Wege ein. Das ist keinesfalls verboten, sondern spricht für eine wirklich gute Leistung beim Einsammeln von Spenden.

Versierte Stiftungsberatung zahlt sich aus

Sollte die aktuelle Kapitalmarktsituation unverändert fortbestehen, werden viele Stiftungen, die ihr Anlageverhalten nicht anpassen, ihren Auftrag nur noch sehr eingeschränkt erfüllen können. Versierte und integere Finanzberater sind für Stiftungen daher wichtige Problemlöser.

Für eine erfolgreiche Ansprache ist es aber essenziell, die Stiftungsdenke und -sprache, zum Beispiel die Vorgaben aus Satzung und Bilanz für die Anlagestrategieentwicklung, verinnerlicht zu haben. Der Erfolg größerer Häuser im Stiftungsmarkt erklärt sich nicht zuletzt durch eigene Fachabteilungen für diese Kundengruppe. Wo es an der eigenen Expertise fehlt, sollte sie zugekauft oder durch geeignete Qualifizierungsmaßnahmen aufgebaut werden. Das kann sich rechnen: Auf deutlich mehr als 10 Milliarden Euro dürften sich heute alleine die Festgeldbestände und sonstige niedrig verzinste Einlagen deutscher Stiftungen belaufen.

Über die Autoren:

Autor Stefan Fritz leitet das Stiftungsmanagement der HypoVereinsbank/Unicredit Bank in München. Seit mehr als zehn Jahren begleitet der im Stiftungsrecht promovierte Jurist Stiftungsgründungen und berät bestehende Stiftungen bei der Entwicklung ihrer Anlagestrategie. Zusätzlich ist er als Dozent und Fachbuchautor tätig.

Autor Jörg Seifart ist Gründer und Geschäftsführer der Gesellschaft für das Stiftungswesen mit Sitz in Düsseldorf. Als Volljurist mit vertieften Kenntnissen in Betriebswirtschaft und Projektmanagement sowie Journalismus und Politik gilt er als Experte für komplexe Fragestellungen rund um das Stiftungswesen.

Veranstaltungshinweis:

Seminar: Stiftungen erfolgreich in der Vermögensanlage beraten

Termin Düsseldorf (Modul 1): 26. Februar 2015, 9 bis 17 Uhr

Termin Düsseldorf (Modul 2): 5. März 2015, 9 bis 17 Uhr (Teilnahme an Modul 1 erforderlich)

Preis: 835 Euro (Normalpreis), 695 Euro (Frühbucher bis 30. Januar), 30 Prozent Rabatt für Newsletter- und/oder Print-Abonnenten vom private banking magazin sowie Teilnehmern der private banking kongressen

Referenten: Dr. Stefan Fritz, Leiter des Stiftungsmanagement der HypoVereinsbank/Unicredit Bank; Dieter Lehmann, Mitglied der Geschäftsleitung und Leiter der Vermögensanlage der Volkswagenstiftung; Jörg Plesse, Erb- und Stiftungsmanager im Private Banking der Norddeutschen Landesbank; Jörg Seifart, Gründer und Geschäftsführer der Gesellschaft für das Stiftungswesen

Credits (beide Veranstaltungsmodule sind beim FPSB Deutschland registriert): 6,0 CPD-Credits (Modul 1), 6,0 CPD-Credits (Modul 2)

Zur Anmeldung geht es hier.