Die Entdeckung der (theoretischen) Langfristigkeit

Die nachhaltige Ausrichtung der Kapitalanlage geht mit einem längeren Anlagehorizont einher und drängt kurzfristiges Gewinnstreben zurück. Dies ist aus Sicht von Politik und Gesellschaft ein willkommener Trend, da seit langem die Kurzfristigkeit der Kapitalmärkte in der Kritik stand, für extreme Marktbewegungen mitverantwortlich zu sein. Dieses Umdenken führt zu einer Kapitalrotation, die Anlegern meist nicht ersichtlich ist – eine Schattenrotation. Ergebnisse unserer Analyse zeigen, dass Portfolios so defensiver ausgerichtet werden könnten.

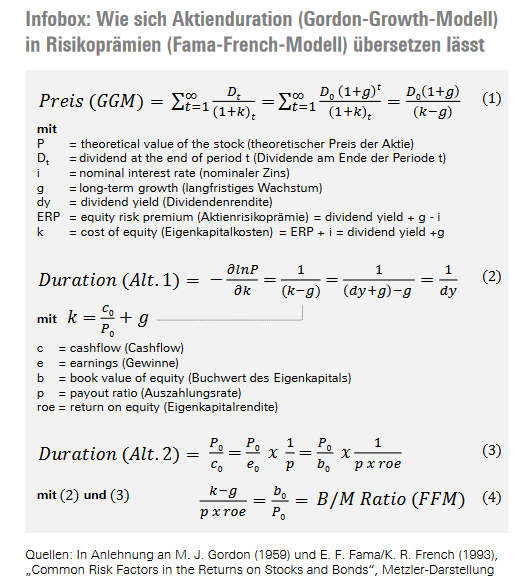

Das treffendste Maß für den Anlagehorizont eines Investors ist die Duration. Sie gibt den Zeitraum an, in dem sich die getätigte Investition über quasi-fixe Rückzahlungsbeträge amortisiert. Mit einem längeren Anlagehorizont akzeptieren Investoren also, dass der Großteil der Gewinne weiter in der Zukunft liegt. Für festverzinsliche Wertpapiere misst die Duration nach der Definition von Macaulay, wie viele Jahre es dauert, bis der Nominalwert der Anleihe durch Cashflows (Kupons) zurückgezahlt wurde. Für Aktien lässt sich Duration aus Dividendenwachstumsmodellen ableiten (siehe Infobox).

Setzt man in diesen Modellen Cashflow mit Dividende gleich (1), entspricht die Aktienduration dem Verhältnis von Preis zu Dividende (2). Je niedriger die Dividendenrendite oder die Auszahlungsrate eines Unternehmens, desto höher also die Duration. Darüber hinaus lässt sich das inverse Verhältnis zwischen Duration und Buch-Marktwert-Multiplikatoren zeigen (4). Vereinfacht ausgedrückt: Unternehmen mit einer hohen (niedrigen) Duration erzielen stärkere (schwächere) Cashflows und weisen ein niedrigeres (höheres) Aktienrisiko aus. Dies spiegelt sich am Markt in höheren (niedrigeren) Bewertungsmultiples wider, was weitestgehend dem Risikoprämienprofil Wachstum (Value) entspricht (Abbildung 1).

Wie lassen sich die Effekte von immer langfristigeren Anlagestrategien in Portfolios antizipieren?

Diese Gegenüberstellung verdeutlicht, dass längerfristig ausgerichtete Investoren nicht vor teuren Bewertungsniveaus im Vergleich zur Historie zurückschrecken. Doch die nachhaltige Ausrichtung der Kapitalanlage ist mehr als nur ein Faktor, der mittelfristig Einfluss auf Präferenzen in Sachen Wachstum- und Value-Risikoprämien nimmt. Über die Betrachtung von Risikoprämien hinweg zeichnet sich allgemein eine defensivere Aus-richtung von Portfolios ab.

Und je höher der Anteil der unter Nachhaltigkeitsaspekten investierten Vermögenswerte ist, desto stärker kommen diese Effekte zum Tragen. Wir erwarten, dass dieser Anteil von 35 Prozent 2020 auf mehr als 90 Prozent in den kommenden zehn Jahren steigt.

Welche Eigenschaften von Unternehmen so an Bedeutung gewinnen, lässt sich anhand zweier Fragen bestimmen: Erstens, welche ESG-Ansätze behaupten sich und zweitens, mithilfe welcher Daten geschieht dies?

Welche ESG-Ansätze setzen sich durch?

Globale Verbände des nachhaltigen Asset Managements unterscheiden allgemein sieben ESG-Ansätze, mit denen weltweit Nachhaltigkeitsaspekte über Anlageklassen hinweg in Portfolios berücksichtigt werden: Negativlisten (2018: 36 Prozent der AuM), ESG-Integration (32 Prozent), Engagement (18 Prozent), normenbasierte Filter (10 Prozent), Positivlisten (2 Prozent), Impact Investing sowie thematische Präferenzen bspw. mit Anlagefokus auf erneuerbaren Energien, Wasser- oder Lebensmittelknappheit (jeweils 1 Prozent).

Unserer Auffassung nach geht diese Präferenz – mit Ausnahme der ESG-Integration – konträr zu dem, was bei einer Portfoliokonstruktion mittelfristig für ein besseres Rendite-Risiko-Profil Priorität haben sollte (rote Trendlinie in Abbildung 2). Wir erwarten, dass vor allem die ESG-Integration an Bedeutung gewinnen und so die reine Exklusion von Titeln als führenden Ansatz zum Einbezug von Nachhaltigkeitsaspekten in die Kapitalanlage ablösen wird. Drei Dinge sollten dies vorantreiben:

1. Die Exklusion von Titeln ist nur bis zu einem gewissen Grad ökonomisch sinnvoll, nämlich dann, wenn ein höherer Tracking Error nicht zu Negativrenditen gegenüber einem Vergleichsindex führt. Meist wird diese Grenze schon durch wenige Restriktionen überschritten.

2. Die immer stärkere Stigmatisierung von Unternehmenstätigkeiten in kontroversen Geschäftsfeldern verteuert implizit deren Refinanzierung über Banken und an den Kapitalmärkten. Die dadurch zunehmende Unrentabilität übt Druck auf das Management aus, entsprechende Tätigkeiten einzustellen. Somit entfallen nach und nach die Gründe dafür, diese Unternehmen aus dem Anlageuniversum auszuschließen, was die Effektivität von Negativlisten relativiert.

3. Darüber hinaus sollte die überlegene Performance der ESG-Integration gegenüber der reinen Exklusion das Umdenken der Anleger beschleunigen (Abbildung 3 zeigt den Backtest hierzu).