Die Direktzusage, auch Pensionszusage, ist einer der fünf Durchführungswege der betrieblichen Altersvorsorge (bAV) und eine unmittelbare Verpflichtung von Unternehmen gegen über ihren Mitarbeitern. Unter Kunden und Beratern ist das Modell der Direktzusage umstritten: Kritiker betonen Komplexität und Risiken, Befürworter schätzen die Vielfalt der Gestaltungsmöglichkeiten und mögliche Steuerersparnisse.

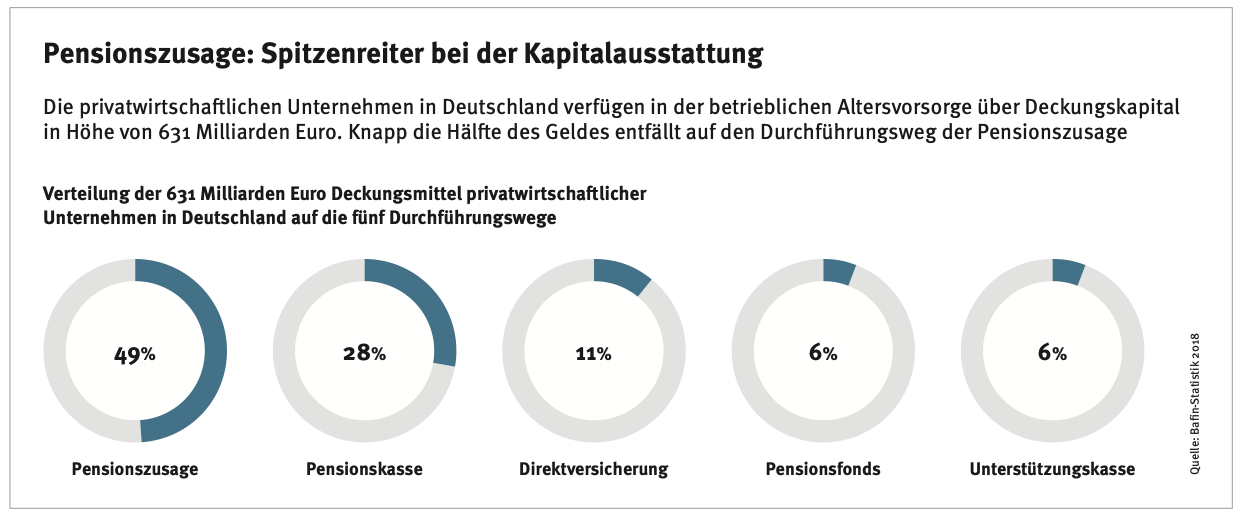

Bezogen auf die Deckungsmittel ist die Direktzusage in Deutschland der mit Abstand größte Durchführungsweg der betrieblichen Altersvorsorge (siehe Grafik unten). Fast die Hälfte aller Deckungsmittel der gesamten betrieblichen Altersvorsorge ist ihr zuzuschreiben. Die beiden größten Risiken einer Direktzusage sind das Langlebigkeitsrisiko und ein teurer wie unrentabler Kapitalaufbau. Beseitigt man diese sinnvoll, bietet die Direktzusage ertragreiche Vorzüge.

Leider sind die in der Steuerbilanz ausgewiesenen rund 300 Milliarden Euro Deckungskapitalmittel der Direktzusage jedoch häufig nicht ausreichend, um die Pensionsverpflichtungen im Leistungsfall zu erfüllen. Seit 1982 sind Deckungskapitalmittel in der Steuerbilanz unverändert mit 6 Prozent berechnet. Eine Anpassung des Rechnungszinses ist aufgrund möglicher Steuerausfälle nicht im Interesse des Gesetzgebers.

Seit Verabschiedung des Bilanzrechtsmodernisierungsgesetzes (BilMoG) 2009 müssen Unternehmen in der Handelsbilanz den tatsächlichen Umfang der Versorgungsverpflichtungen bilanzieren. Hierbei bildet man aus dem Bundesbank-Zins der vergangenen sieben Jahre den Durchschnitt – aufgrund der Niedrigzinsphase sind es aktuell die letzten zehn Jahre. Bei unverändertem Niedrigzinsumfeld werden die Pensionsverpflichtungen der Steuer- und der Handelsbilanz in den kommenden Jahren weiter auseinander driften: 2025 wird es bereits rund 700 Milliarden Euro Pensionsverpflichtungen in der Handelsbilanz geben. Dem gegenüber stehen etwa 350 Milliarden Euro in der Steuerbilanz.

Unternehmen mit Direktzusagen müssen sich auch mit einer möglichen Kapitalanlage oder Versicherungsabsicherung und zusätzlicher Administration auseinandersetzen. Besitzen sie keine oder nur eine unzureichende Rückdeckung, stehen sie zunehmend vorbilanziellen Schwierigkeiten. Ein näherer Blick in die Aktivseite der Bilanz verdeutlicht dieses Problem.

Die Zahlen in der Grafik spiegeln nur die erforderlichen Deckungsmittel der Bilanzen wider. Betrachtet man die Ansparungen der Unternehmen auf der Aktivseite zur späteren Erfüllung von Pensionsverpflichtungen, die sogenannten Plan Assets, stellt man fest, dass diese chronisch unterdeckt sind. Viele Unternehmen haben nicht einmal die erforderlichen Deckungsmittel der Steuerbilanz.