Ob die Schweizer Notenbank das bezweckt hatte? Eigentlich wollte sie, dass weniger Geld ins Land hineinfließt und der Franken nicht weiter aufwertet. Weshalb sie den Zins für Guthaben auf Zentralbankkonten auf 0,75 Prozent drückte. Minus.

Betroffen sind Notenbankguthaben jenseits des Freibetrags in Höhe der Mindestreserve der jeweiligen Bank multipliziert mit 20. Mindestens 10 Millionen Franken. Damit gilt der Minuszins für 156 Milliarden von insgesamt 449 Milliarden Franken bei der Notenbank.

Neue Bargeldpolitik

Klingt nicht allzu dramatisch. Trotzdem muss die Notenbank nun einen Banken-Run verhindern. Sie empfiehlt Banken, mit Bargeldnachfragen „restriktiv umzugehen“. Das tun die Angewiesenen auch – und lassen Pensionskassen abblitzen, die Millionenbeträge abheben und in Tresoren einlagern wollen.

Eine Pensionskasse rechnete dem Schweizer Radio und Fernsehen (SRF) vor, dass sie auf 10 Millionen Franken jährlich 25.000 Franken sparen würde. Trotz Tresor, Transport und Trödel. In dem Ablehnungsschreiben der Bank ist von Sicherheitsrisiken die Rede und außerordentlichen Marktbedingungen. Deshalb sei eine Barzahlung nicht zumutbar. Das ist natürlich Unsinn.

Jetzt läuft ein Antrag des Schweizer Pensionskassenverbands ASIP. Er möchte zumindest einen Teil der von seinen Mitgliedern verwalteten 450 Milliarden Franken ohne Strafzins bei der Notenbank direkt lagern dürfen. Das Beispiel zeigt, wie im ohnehin nicht ganz einfachen Cash-Management neue Aspekte hinzugekommen sind. Auch in der Eurozone liegt der Zins für Zentralbankguthaben schon bei minus 0,2 Prozent, ohne Freibetrag.

„Heute stellen sich ganz neue Fragen, wenn es hohe Cash-Beträge gibt“, sagt Olaf Krings. „Sollte man das Geld über mehrere Banken verteilen? Und wenn ja, dann welche? Oder sollte man Teile des Geldes ins Ausland verlagern? Oder vielleicht in Anleihen stecken?“, so der Teilhaber beim Family Office von Plettenberg, Conradt & Cie. Er hat inzwischen beobachtet, dass Kunden über Alternativen zu Kontoanlagen nachdenken und ihre Guthaben auf das Nötigste zurechtstutzen.

Von Panik sind sie wohl noch weit entfernt. „Natürlich sind unsere Kunden nicht erfreut, wenn sie kaum noch Zinsen auf Kontoguthaben bekommen. Aber die meisten bringen die nötige Gelassenheit mit und gehen nicht vorschnell ins Risiko“, sagt Axel Jörgens, der bei der Bethmann Bank die Anlage- und Spezialberatung leitet. Sein Haus berechnet aktuell keine Strafzinsen.

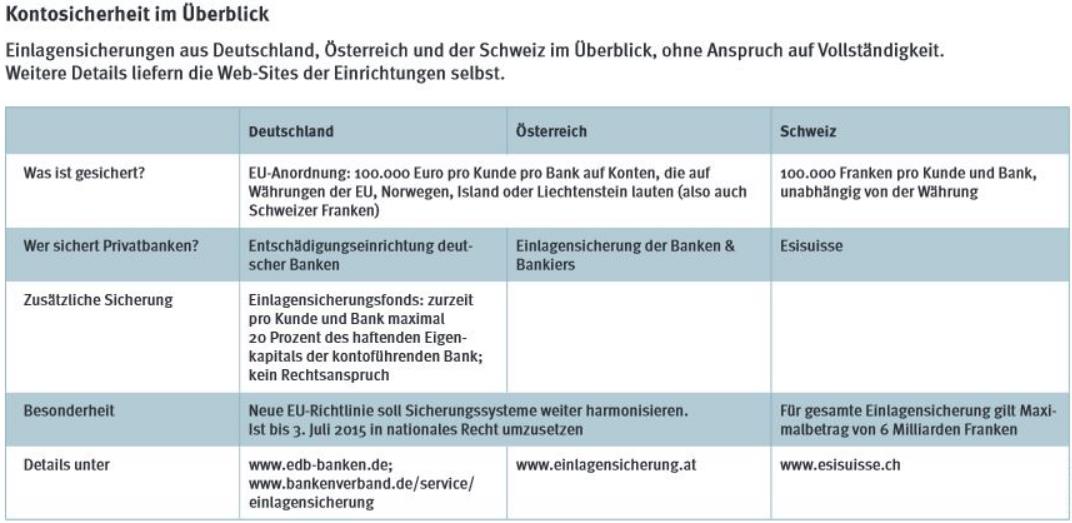

>>Vergrößern

Quelle: private banking magazin

Die Null muss stehen So gehen Pensionskassen, Family Officer und Wealth Manager mit Strafzinsen um

in Märkte // Lesedauer: 4 Minuten