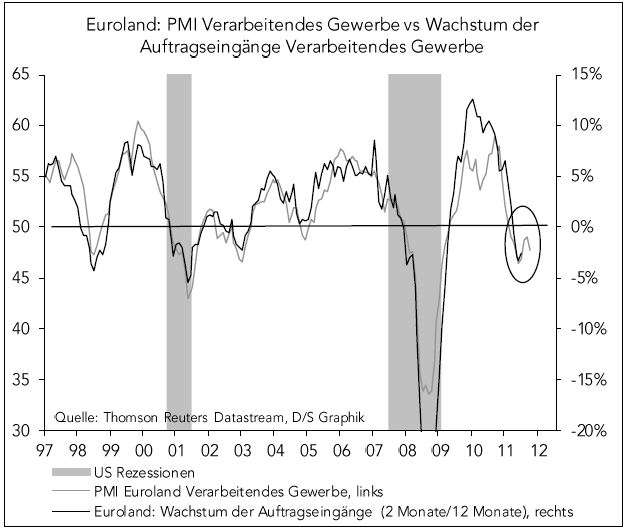

Die gestern veröffentlichten Einkaufsmanagerindizes sind für das Verarbeitende Gewerbe auf den niedrigsten Stand seit 4 Monaten (für Deutschland) beziehungsweise seit 3 Monaten (für Euroland) gefallen. Die Umfrage in Deutschland war insbesondere durch den Export belastet. Dies versetzt jenen, die auf einen deutlichen Konjunkturaufschwung nach dem Tief im November gesetzt haben, einen Dämpfer. Die Industrie schrumpft nach wie vor (schwarze Linie im Chart zeigt Wachstum der Auftragseingänge versus den Einkaufsmanagerindex).

Die wirtschaftliche Erholung dürfte in den Industriestaaten als Folge des vorangegangenen Schuldenexzesses zäh verlaufen. Die hohen Ölpreise schöpfen zudem Kaufkraft ab. Auch in China läuft die Wirtschaft zunehmend weniger rund.

Die Aktienmärkte sind – neben der Liquiditätsschwemme und der Einengung der Risikoaufschläge für die Euro-Peripherie – auch von den steigenden Frühindikatoren angetrieben worden. Diejenigen, die beim Anblick der ersten Schwalben auf den Sommer setzten, müssen wohl noch einige Regentage aushalten.

Enttäuschung auch in China

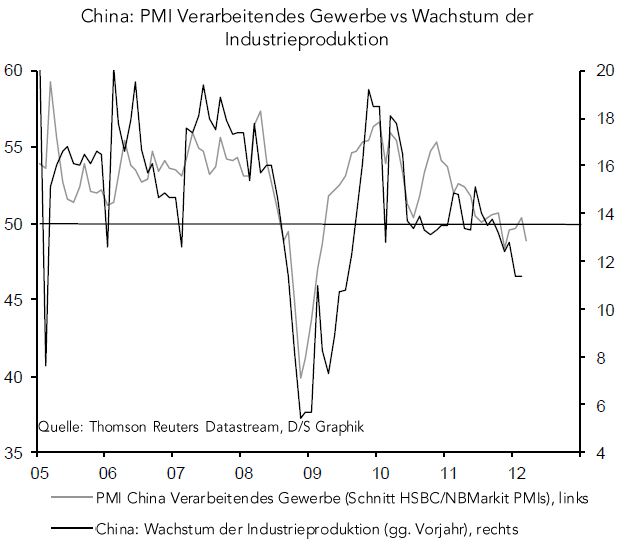

Der chinesische Einkaufsmanagerindex überraschte gestern ebenfalls negativ – er fiel auf ein Vier-Monate-Tief. Demnach wird die bereits sichtbare Abkühlung – in den ersten beiden Monaten schrumpfte der Autoabsatz in China – noch nicht beendet sein.

Die Wirkung auf den chinesischen Aktienmarkt sollte nach den jüngeren Kursrückgängen indes beschränkt bleiben. Eine stärkere Lockerung der Geldpolitik wird mit der Konjunkturschwäche wahrscheinlicher, was letztlich eine harte Landung der Wirtschaft verhindern dürfte. So hat die chinesische Zentralbank gestern die Mindestreservesätze für die Agricultural Bank gesenkt – dies wird nicht der letzte Schritt sein. Da der chinesische Markt stärker als andere von Liquidität getrieben ist, dürften damit unsere bestehenden China-Positionen abgesichert sein.

Allerdings dämpft diese Entwicklung einen übermäßigen Erholungsoptimismus in den Industriestaaten.

Die „Dicke Bertha“ von Herrn Draghi sorgte für Entspannung - für Entwarnung ist es zu früh

Die enorme Liquiditätsspritze der EZB (Mario Draghi: „Dicke Bertha“) verringerte die Länder- und Bankenrisiken sichtbar. Dank der Großzügigkeit der EZB gewinnen nun Banken wie Regierungen Zeit. Es ist aber ungewiss, ob sie diese auch nutzen, um ihre Bilanzen in Ordnung zu bringen. Die tiefen fundamentalen Probleme in der Eurozone sind nämlich nicht gelöst.

Die Verschuldung der Staaten ist um keinen Cent gefallen – im Gegenteil, sie steigt weiter. Der Rückgang der Risikoprämien könnte die Regierungen zur irrigen Annahme verleiten, der größte Teil der Arbeit läge hinter ihnen und sie könnten in ihren Reform- und Konsolidierungsanstrengungen nachlassen. Erste Anzeichen – siehe Spaniens erhöhtes Defizitziel – waren im März schon zu besichtigen.

Risikofaktoren gibt es genügend: Italien und Spanien sind in der Rezession, was die Staatshaushalte belastet. Portugal könnte der nächste Pleitekandidat werden. Griechenlands Zukunft in der Eurozone ist mehr als ungewiss. Insofern kann auch die Brandmauer, die die Euro-Regierungschefs wohl Ende des Monats erhöhen, noch einmal getestet werden.

Fundamentale Faktoren: Konjunkturerwartung und Sovereignstress belasten nach wie vor - In der Summe der Einflussfaktoren nur neutrale Positionierung empfohlen

Die globale Liquiditätsschwemme sowie die Alternativlosigkeit für Anleger angesichts der Niedrigzinsen bleiben zentrale Stützen für den Aktienmarkt. Allerdings ist es falsch, den stärksten Jahresstart seit 1975 einfach fortschreiben zu wollen. Die Konjunkturerholung wird nicht normalen Mustern folgen, sondern holprig sein. Auch der Sovereignstress bleibt angesichts der bestehenden Risiken ein Belastungsfaktor, der immer wieder für Unsicherheit zu sorgen droht.

Die empfohlene Risikoquote ist unter Berücksichtigung des optimistischer gewordenen Anlegersentiments (niedrige implizite Volatilitäten) neutral. Im Falle weiterer Rückgänge bei anderen Schlüsselindikatoren – nächste Woche IFO, übernächste Woche der amerikanische Einkaufsmanagerindex ISM sowie der US-Arbeitsmarkt – sind kurzfristig weitere Rückgänge nicht auszuschließen.