Auf der Suche nach Rendite haben sich in den vergangenen Jahren Investoren der Anlageklasse Schwellenländeranleihen (Englisch: Emerging Markets Debt, kurz EMD) zugewandt. Wir haben es dabei mit einer großen, vielfältigen und komplexen Anlageklasse zu tun. Doch genau diese Vielfalt wird von den gängigen EMD-Benchmarks nicht reflektiert. Die Indizes tendieren dazu, sich nur auf die größten Länder und Emittenten zu konzentrieren und ignorieren dabei eine Fülle von Chancen.

Wir sind überzeugt: Eine traditionelle, auf Benchmarks ausgerichtete Anlagestrategie kann die potentielle Rendite begrenzen und die Risiken unnötig erhöhen. Im Gegensatz zu einer traditionellen Strategie kann ein flexiblerer, sogenannter Unconstrained-Ansatz, der die Benchmark-Grenzen überschreitet, überzeugenden Wert schaffen und gleichzeitig eine breite Diversifizierung und solides Risikomanagement bieten. Aus unserer Sicht ist das risikobereinigte Renditepotential einer Unconstrained-Strategie im EMD-Bereich besser als das traditioneller Strategien. Warum ist das so?

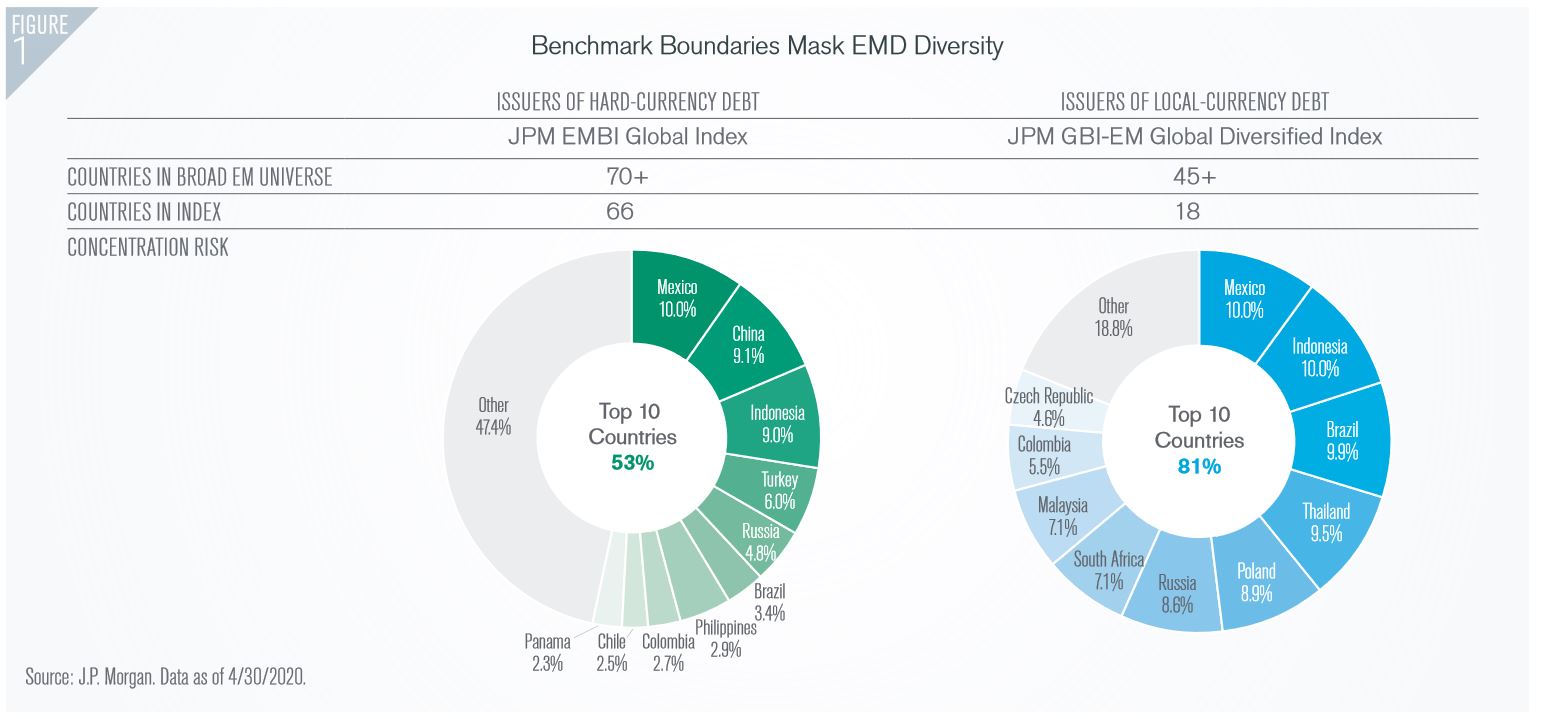

Gängige EMD-Indizes haben hohe Länderkonzentrationen

Wie bei allen Anlageklassen mit erhöhtem Risiko und zugleich höherem Renditepotential ist die Volatilität eine beständige Komponente des EMD-Universums. Diese Volatilität wird jedoch vor allem benchmarknah verwaltete Investments treffen. Eine Benchmark stellt eine Leitlinie für die Portfoliokonstruktion dar, definiert das investierbare Universum des Portfolios, legt seine Risikoparameter fest und liefert einen Performance-Maßstab. Das bedeutet aber auch, dass Portfolios, die anhand einer Benchmark verwaltet werden, die in den Index eingebetteten Ineffizienzen aufweisen.

Ein zu stark auf wenige Länder begrenztes Exposure ist ein ganz wesentliches Beispiel für eine solche Ineffizienz eines benchmarkorientierten EMD-Ansatzes. Das zeigt sich etwa an den weit verbreiteten J.P.-Morgan-EMD-Indizes. Diese Indizes konzentrieren sich in der Regel auf die größten Länder, die üblicherweise die meisten Anleihen emittieren. Folglich ist das Risiko-Exposure in den Indizes mit der Größe der Emittenten korreliert, die Indizes spiegeln also die Tiefe und Vielfalt des EMD-Universums nicht angemessen wider.

Der Index J.P. Morgan EMBI Global in Hartwährung beispielsweise bildet 66 Länder ab, wobei die zehn führenden Länder 53 Prozent des Index ausmachen. In ähnlicher Weise emittieren mehr als 45 Länder Schulden in ihrer eigenen Währung, aber der J.P.-Morgan-GBI-EM-Global-Diversified-Index bildet nur 18 Länder ab, und zehn dieser Länder machen mehr als 80 Prozent des Index aus.

Ein uneingeschränkter Ansatz hingegen bietet ein potenzielles Exposure gegenüber dem gesamten Universum der Möglichkeiten. Dazu gehören auf Hartwährungen und Lokalwährungen lautende Schuldtitel, Staatsanleihen, Anleihen quasi-staatlicher Emittenten, Investment-Grade- und Hochzins-Unternehmenspapiere sowie Währungen oder Derivate. Jeder der gängigen Indizes bildet hingegen nur einen oder maximal zwei Bereiche aus diesem umfangreichen Universum ab.

Flexiblere Strategie ermöglicht Durationsmanagement

Die Positionsgröße ist ein weiterer wichtiger Unterschied zwischen Portfolios, die sich an Benchmarks orientieren und Portfolios ohne solche Einschränkungen. Bei Portfolios, die sich an einer breiten Benchmark orientieren, wird die Marktkapitalisierung oder die gesamte ausstehende Verschuldung des Emittenten die Positionsgröße des Wertpapiers im Portfolio stark beeinflussen. Dementsprechend werden die Emittenten mit der höchsten Verschuldung die größten Allokationen im Portfolio haben. Diese großen Positionen werden demzufolge auch die Gesamtduration im Portfolio stark mitbestimmen. Nun haben sich aber die großen Schwellenländer und Unternehmen in Schwellenländern das andauernde Niedrigzinsumfeld zunutze gemacht und Schuldtitel mit längeren Laufzeiten emittiert. Das führt dazu, dass indexorientierte Portfolios eine erhöhte Duration aufweisen können, ohne dass dies die bewusste Entscheidung des Managers gewesen wäre.

Darüber hinaus ist die Benchmark-Duration eng an die Renditen der US-Staatsanleihen gebunden, was eine wichtige Überlegung ist, wenn sich die allgemeine Richtung der Zinssätze ändert. Wenn beispielsweise die US-Zinsen steigen, enthalten benchmarkverwaltete Portfolios und ihre auf US-Dollar lautenden Wertpapiere ein höheres Zinsänderungsrisiko.

Umgekehrt erlaubt ein uneingeschränkter Ansatz den Managern, das Durationsrisiko proaktiv entsprechend dem vorherrschenden Zinsumfeld und/oder dem Gesamtziel des Portfolios anzupassen. Oder der Manager kann Derivate einsetzen, um das Durationsrisiko des Portfolios abzusichern.

Flexibilität bei der Kreditqualität kann Risiken senken

Ein weiteres Problem der gängigen EMD-Benchmarks ist, dass sie eine Mischung von Bonitätsrisiken enthalten, die Anleger möglicherweise nicht eingehen möchten. Herkömmliche EMD-Indizes enthalten eine Mischung aus Emissionen mit und ohne Investment-Grade-Rating. Benchmarkorientierte Anleger, die eigentlich ein Engagement in Wertpapieren mit niedrigerem Rating vermeiden möchten, können aber genau dabei in ihren Möglichkeiten eingeschränkt sein – zum Beispiel, wenn die Anlagerichtlinien den Tracking Error begrenzen.