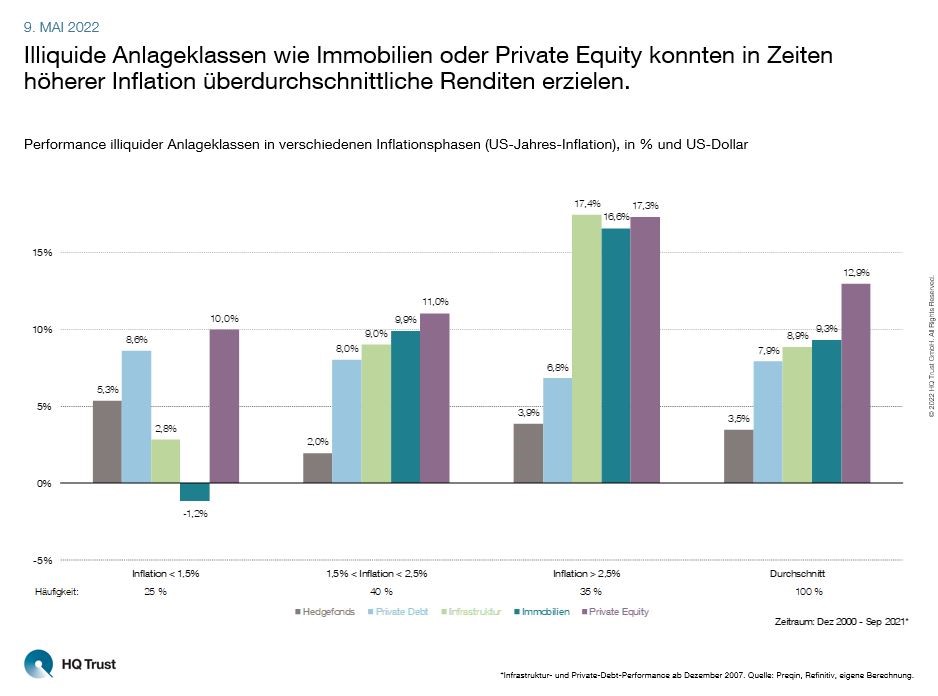

Sachwerte wie Immobilien oder Beteiligungen haben den Ruf, besonders in Zeiten hoher Inflation überdurchschnittliche Renditen zu liefern. Schließlich sollte ihr Wert mit den Preisen nach oben gehen. Doch deckt sich diese Annahme mit der Realität? Pascal Kielkopf von HQ Trust hat nachgerechnet.

Der Kapitalmarktexperte untersuchte die Performance von fünf illiquiden Anlageklassen (Hedgefonds, Immobilien, Infrastruktur, Private Debt und Private Equity) in unterschiedlichen Inflationsphasen. Dazu teilte Pascal Kielkopf die US-Jahres-Inflation in drei ähnlich große Korridore rund um die 2-Prozent-Zielmarke der Zentralbanken ein: Seit dem Jahr 2000 lag die Preissteigerung in 25 Prozent der Quartale bei weniger als 1,5 Prozent. In 40 Prozent der Fälle betrug sie zwischen 1,5 und 2,5 Prozent sowie in 35 Prozent der Quartale bei mehr als 2,5 Prozent.

Jochen Butz, Geschäftsführer von HQ Trust: „Die Branche hat ihre Hausaufgaben gemacht“

„Illiquide Anlageklassen konnten in Zeiten höherer Inflation in der Vergangenheit überdurchschnittliche Renditen erzielen. Wir rechnen damit, dass die positive Entwicklung alternativer Investments in den kommenden Quartalen anhält und die Anlageklassen weiterhin attraktive Illiquiditätsprämien liefern. Die Branche hat ihre Hausaufgaben gemacht: Investments werden vor allem in stabilen Branchen sowie Segmenten getätigt, die mit hohen Wachstumserwartungen und säkularen Trends verbunden sind. Außerdem erzielen Manager im Bereich Alternativer Investments Wertsteigerungen durch Strategieanpassungen und aktives Management.“

Mit Blick auf die einzelnen Anlageklassen ergänzt Butz:

„Anlagen in Hedgefonds setzen wir als Diversifikator und Rentenersatz ein. Opportunitäten sehen wir bei Managern, die von Verwerfungen an den Aktien- und Kreditmärkten profitieren können und bei nachhaltig outperformenden aktivistischen sowie Plattformfonds. Investitionen in Immobilien sehen wir weiterhin attraktiv in Strategien, bei denen die Rendite neben Mieten durch aktives Asset Management erwirtschaftet wird. Im Infrastrukturbereich können Staatshaushalte den immensen Investitionsbedarf von knapp 4 Billionen Dollar im Jahr nicht stemmen. Hier besteht großes Potenzial für privates Kapital in Infrastrukturinvestments.

Bei Private Debt besteht hoher Kapitalbedarf für flexible Unternehmenskredite zur Finanzierung von Investitionen und Akquisitionen. Seit vielen Jahren und über Zyklen hinweg werden hier stabile Renditen erzielt. Im Private-Equity-Bereich liegt der Fokus auf Investitionen in Unternehmen und Sektoren, die mit hohen Wachstumserwartungen und säkularen Trends verbunden sind. Knapp ein Viertel der Investments erfolgt mittlerweile im Technologiebereich, die Wertsteigerungsstrategien wurden dem geänderten Umfeld angepasst. Rund 50 Prozent der Investitionen sind heute Add-Ons. Dies sowie die direkte Einflussnahme auf die Unternehmensstrategie lassen auch in Zukunft einen deutlichen Renditeaufschlag auf die Aktienmärkte erwarten.“