Die Förderung von nachhaltigen Investitionen zur Erreichung der Ziele des Pariser Klimaschutzabkommens stellt die Fondsindustrie vor eine große Herausforderung und wird bei den jeweiligen Gesellschaften weitreichende Transformationsprozesse zur Folge haben. In gewisser Hinsicht hat die EU die Finanzindustrie als einen der Hauptakteure für die Transformation hin zu einer nachhaltigen Wirtschaft auserkoren.

Fest steht: Nachhaltigkeit hält dauerhaft Einzug in die Unternehmens- und Produktstrategie von Fondsgesellschaften. Es stellt sich jedoch die Frage, worin sich die Kapitalverwaltungsgesellschaften zukünftig unterscheiden werden, wenn es um Nachhaltigkeit geht. Vor allem die Frage nach der Glaubwürdigkeit in Bezug auf die Verfolgung nachhaltiger Ziele könnte künftig ein wichtiges Entscheidungskriterium für Investoren werden.

Fest steht auch: Nicht jeder Asset Manager kann eine jahrelange ESG-Historie vorweisen. Während einige wenige Fondshäuser sehr früh und sehr massiv auf das Thema Nachhaltigkeit setzten, hat das Gros der Anbieter erst in den vergangenen Jahren eine ESG-Identität gebildet. Die Kernfrage lautet nun, ob die unterschiedlichen Zeitpunkte, ab denen sich Fondshäuser mit dem Thema beschäftigten, zwangsläufig zu einer Art „Credibility Gap“ führen, unter dem einige Fondsgesellschaften zu leiden haben.

Dieser Frage widmet sich Scope in der Zusammenfassung der Ergebnisse am Ende der Studie. Der erste Teil der Studie gibt einen Überblick über die regulatorischen Anforderungen und das aktuelle Produktumfeld hinsichtlich des Themas Nachhaltigkeit mit Fokus auf Deutschland. Anschließend werden die Ergebnisse der Interviews und Analyse von internen und externen Daten vorgestellt.

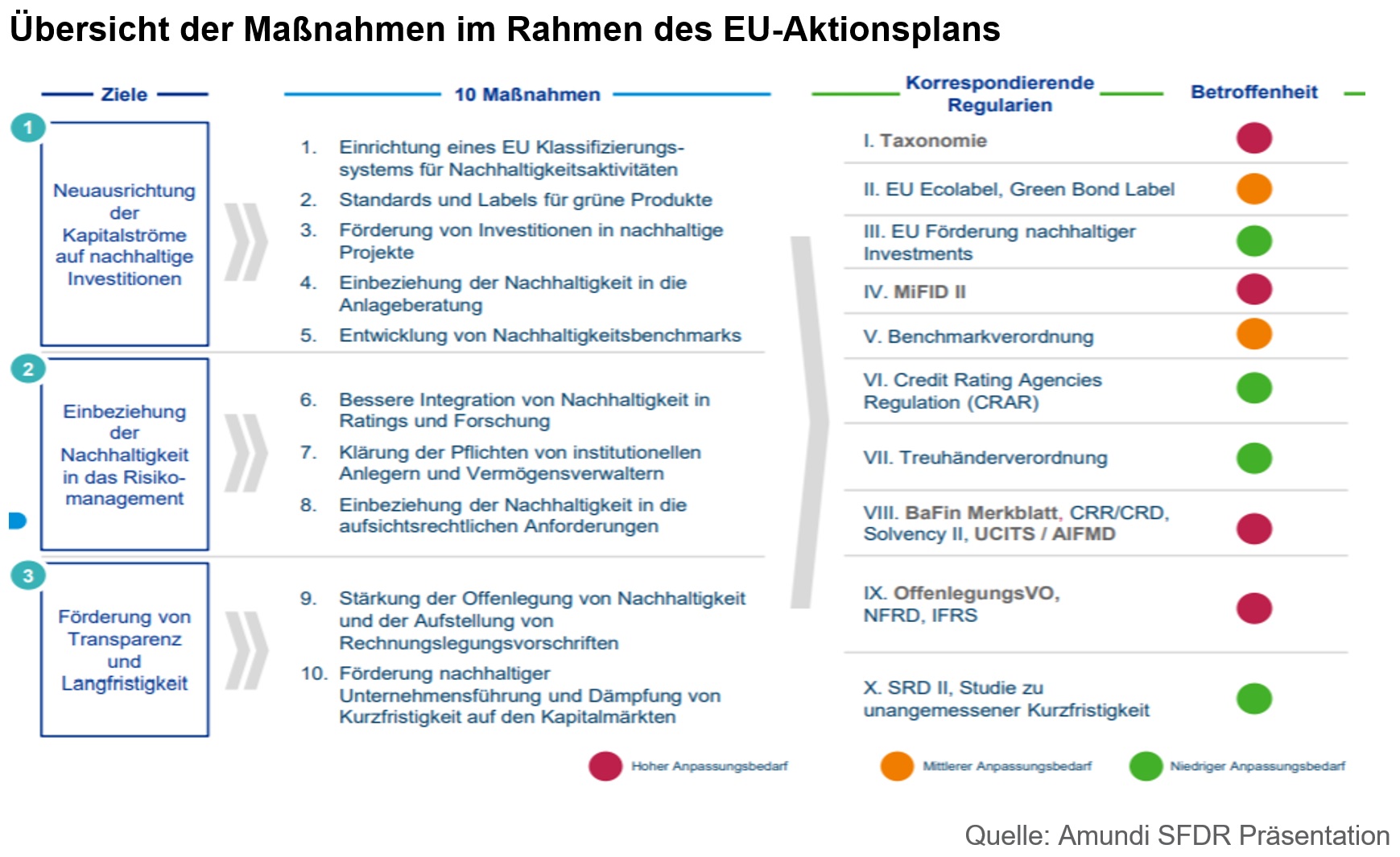

Als Grundlage für diese Neuausrichtung dient der durch die EU-Kommission ins Leben gerufene EU-Aktionsplan. Dieser berücksichtigt drei Hauptziele, die neben der Steuerung der Kapitalflüsse hin zu nachhaltigen Investments sowie der Einbettung der Nachhaltigkeit in das Risikomanagement auch das Thema der Förderung von Transparenz und Langfristigkeit umfassen. Zur Unterstützung der Umsetzung der Ziele wurden insgesamt zehn Maßnahmen definiert.

Im aktuellen Fokus der Fondsindustrie stehen vor allem drei Maßnahmen: die Taxonomie, die Offenlegung und die EU Climate Transition Benchmark. Die Fülle an regulatorischen Anforderungen ist immens, ihre jeweiligen Ausprägungen komplex und das zeitliche Inkrafttreten teilweise noch unklar. Allein die Umsetzung der Offenlegungsverordnung wird die Fondsgesellschaften laut aktuellem Zeitplan noch bis Ende 2022 beschäftigen.

Es geht dabei nicht nur um die Veröffentlichung der Nachhaltigkeitsrisiken, sondern auch um die negativen Auswirkungen auf Nachhaltigkeitsfaktoren, den sogenannten Principal Adverse Impacts – kurz PAIs genannt – und zwar, je nach Unternehmensgröße, auf Produkt- und/oder Gesellschaftsebene.

Hinzu kommt, dass die regulatorischen Anforderungen inhaltlich und zeitlich ineinandergreifen. Im gleichen Zeitraum gilt es etwa, die Anpassung an die Taxonomie und das Einklassifizierungskonzept der Verbände zu berücksichtigen. Die im Rahmen der Offenlegungsverordnung finale Konkretisierung der delegierten Verordnungen zu AIFMD zum Beispiel steht zum Zeitpunkt der Veröffentlichung dieser Studie ebenfalls noch aus.

Kurzum: Die Fondsgesellschaften müssen einen ganzheitlichen Ansatz verfolgen und enorme Anstrengungen erbringen, um der regulatorischen Dynamik und Komplexität gerecht zu werden.

Wo steht Deutschland aktuell mit Hinblick auf nachhaltige Investments?

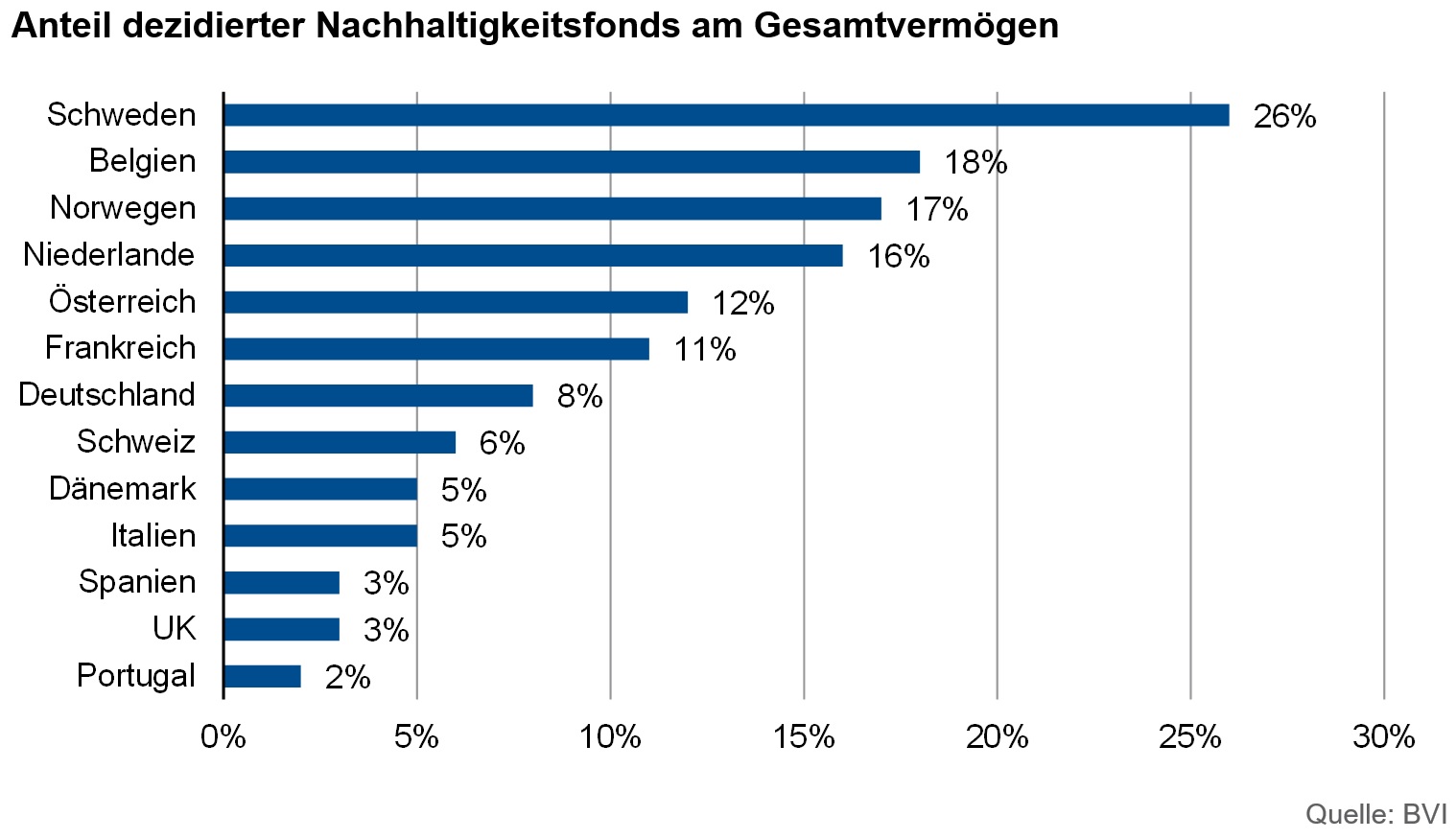

Schaut man sich den Anteil nachhaltiger Investmentanlagen in Deutschland an, so erscheinen 8 Prozent laut BVI auf den ersten Blick und im internationalen Vergleich eher gering – vor allem vor dem Hintergrund der starken medialen Berichterstattung und Präsenz des Themas Nachhaltigkeit in der Kommunikation und den Marketingaktivitäten der Fondsgesellschaften.

Zu beachten ist allerdings, dass in der Betrachtung des BVI nur diejenigen Investmentanlagen als nachhaltig definiert wurden, bei denen das Thema Nachhaltigkeit – vereinfacht ausgedrückt – ein zentraler Bestandteil des Investmentprozesses ist. Nicht berücksichtigt wurden hingegen all jene Investmentfonds, die zwar Nachhaltigkeitsaspekte abbilden, zum Beispiel durch umfangreiche Ausschlusskriterien, jedoch keine expliziten Nachhaltigkeitsfonds sind (gemäß Zielmarktkonzept der Verbände „Basic“-Fonds).

Legt man diese erweiterte Definition nachhaltiger Fonds an, beträgt ihr Anteil an der Gesamtanzahl der in Deutschland zugelassenen Fonds nach einer Auswertung von Scope rund 12 Prozent. Dieser Wert deckt sich auch mit den Ergebnissen einer von „Fondsprofessionell“ durchgeführten Studie.