„Wie die Deloitte Analyse zeigt, bleibt die Schweiz zwar das weltweit grösste Zentrum, doch andere Standorte holen rasch auf – insbesondere Hongkong, die USA und Singapur. Die Aufteilung zwischen europäischen und nichteuropäischen Kunden in der Schweiz bleibt beständig. Ausserhalb Europas sind die wichtigsten Marktregionen nach wie vor die USA, Kanada, Australien, Neuseeland und Japan.“ Mit zwei Billionen US-Dollar an verwaltetem Vermögen von international anlegenden Kunden belegt die Schweiz weiterhin den ersten Platz unten den wichtigsten Vermögensverwaltungszentren weltweit. Das hat die Erhebung des jüngst Wealth Management Centre Ranking der Beratungsgesellschaft Deloitte ergeben. Demnach wuchsen die Assets under Management seit 2008 um 14 Prozent.

Auf den weiteren Plätzen des Rankings folgen die Wealth-Management-Standorte Großbritannien (1,7 Billionen Dollar, plus 13 Prozent), die USA (1,4 Billionen Dollar, plus 28 Prozent), Panama und die Karibik (0,9 Billionen Dollar, minus 47 Prozent und Hongkong (0,6 Billionen Dollar, plus 142 Prozent). Insgesamt wuchs das Marktvolumen der privaten Vermögensverwaltung internationaler Kunden von 2008 bis 2014 um 2,2 Prozent auf 9,2 Billionen Dollar.

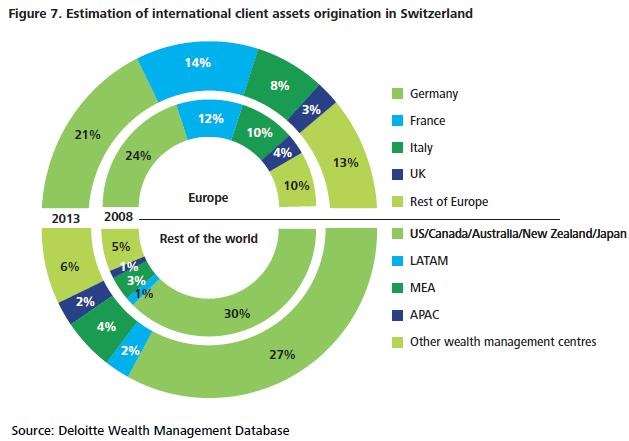

„Wie die Analyse zeigt, bleibt die Schweiz zwar das weltweit größte Zentrum, doch andere Standorte holen rasch auf – insbesondere Hongkong, die USA und Singapur. Die Aufteilung zwischen europäischen und nichteuropäischen Kunden in der Schweiz bleibt beständig. Außerhalb Europas sind die wichtigsten Marktregionen nach wie vor die USA, Kanada, Australien, Neuseeland und Japan“, ordnet Daniel Kobler, Head of Banking Strategy Consulting bei Deloitte in der Schweiz, die Zahlen ein.

Die Studie zeigt auch, dass deutsche Offshore-Kunden nicht mehr die gleiche Rolle im Schweizer Wealth Management spielen, wie noch vor einigen Jahren. Der Anteil am Gesamtvolumen der internationalen Kundenvermögen ist von 24 auf 21 Prozent zurückgefallen. Gerade der außereuropäische Anteil scheint sich weiter zu differenzieren. Der Anteil von Kunden aus Asien, dem Nahen Osten und Lateinamerika nimmt zu – wenn auch auf niedrigem Niveau.

>>Vergrößern

Der deutsche Markt wird in dem Ranking unter dem Punkt „Sonstiges“ zusammen mit den Standorten Belgien, Irland, den Kanalinseln, Liechtenstein, Monaco und Österreich geführt – insofern gibt es keine eindeutigen Zahlen zur hiesigen Entwicklung. Das Marktvolumen verringerte sich von 1,9 Billionen Dollar auf 1,7 Billionen, ein Minus von rund 11 Prozent.

Rettung durch den Kapitalmarkt

Das Gesamtwachstum dürfte allerdings keine Hurra-Rufe auslösen. Es ist vor allem auf die Kapitalmarktleistung zurückzuführen – und nicht von den Nettoanlagen neuer Kunden getrieben. Insgesamt verzeichneten internationale Vermögensverwaltungszentren einen Abgang von 23 Prozent an Kundenvermögen. Die Schweiz kommt dabei mit nur 7 Prozent relativ glimpflich davon. Lediglich 2012 war ein Jahr in dem betrachten Zeitraum, in dem über alle geführten Wealth-Management-Standorte ein positives Saldo bei den Nettozuflüssen zu Buche stand.

Zudem gibt es eine zweite Sorge: die Entwicklung der Gewinnmargen. In der Schweiz zum Beispiel sank diese 2014 auf ein von Deloitte geschätztes Niveau von 24 Basispunkten. 2008 soll es noch 40 Basispunkte betragen haben.

Von der Deloitte-Studie erfasste Trends:

Auf den weiteren Plätzen des Rankings folgen die Wealth-Management-Standorte Großbritannien (1,7 Billionen Dollar, plus 13 Prozent), die USA (1,4 Billionen Dollar, plus 28 Prozent), Panama und die Karibik (0,9 Billionen Dollar, minus 47 Prozent und Hongkong (0,6 Billionen Dollar, plus 142 Prozent). Insgesamt wuchs das Marktvolumen der privaten Vermögensverwaltung internationaler Kunden von 2008 bis 2014 um 2,2 Prozent auf 9,2 Billionen Dollar.

„Wie die Analyse zeigt, bleibt die Schweiz zwar das weltweit größte Zentrum, doch andere Standorte holen rasch auf – insbesondere Hongkong, die USA und Singapur. Die Aufteilung zwischen europäischen und nichteuropäischen Kunden in der Schweiz bleibt beständig. Außerhalb Europas sind die wichtigsten Marktregionen nach wie vor die USA, Kanada, Australien, Neuseeland und Japan“, ordnet Daniel Kobler, Head of Banking Strategy Consulting bei Deloitte in der Schweiz, die Zahlen ein.

Die Studie zeigt auch, dass deutsche Offshore-Kunden nicht mehr die gleiche Rolle im Schweizer Wealth Management spielen, wie noch vor einigen Jahren. Der Anteil am Gesamtvolumen der internationalen Kundenvermögen ist von 24 auf 21 Prozent zurückgefallen. Gerade der außereuropäische Anteil scheint sich weiter zu differenzieren. Der Anteil von Kunden aus Asien, dem Nahen Osten und Lateinamerika nimmt zu – wenn auch auf niedrigem Niveau.

>>Vergrößern

Der deutsche Markt wird in dem Ranking unter dem Punkt „Sonstiges“ zusammen mit den Standorten Belgien, Irland, den Kanalinseln, Liechtenstein, Monaco und Österreich geführt – insofern gibt es keine eindeutigen Zahlen zur hiesigen Entwicklung. Das Marktvolumen verringerte sich von 1,9 Billionen Dollar auf 1,7 Billionen, ein Minus von rund 11 Prozent.

Rettung durch den Kapitalmarkt

Das Gesamtwachstum dürfte allerdings keine Hurra-Rufe auslösen. Es ist vor allem auf die Kapitalmarktleistung zurückzuführen – und nicht von den Nettoanlagen neuer Kunden getrieben. Insgesamt verzeichneten internationale Vermögensverwaltungszentren einen Abgang von 23 Prozent an Kundenvermögen. Die Schweiz kommt dabei mit nur 7 Prozent relativ glimpflich davon. Lediglich 2012 war ein Jahr in dem betrachten Zeitraum, in dem über alle geführten Wealth-Management-Standorte ein positives Saldo bei den Nettozuflüssen zu Buche stand.

Zudem gibt es eine zweite Sorge: die Entwicklung der Gewinnmargen. In der Schweiz zum Beispiel sank diese 2014 auf ein von Deloitte geschätztes Niveau von 24 Basispunkten. 2008 soll es noch 40 Basispunkte betragen haben.

Von der Deloitte-Studie erfasste Trends:

- Trend zur Onshore-Verwaltung: Während das globale Privatvermögen weiterhin wächst, erleben die Wealth-Management-Zentren für internationale Kundenvermögen einen Abfluss an Nettoanlagen. Vermögende lassen vermehrt Kapital von Wealth Managern ihres Heimatmarktes verwalten.

- Kapitalmarkt gleicht Abflüsse aus: Die guten Renditeergebnisse an den Kapitalmärkten gleicht die Abflüsse der Nettogelder aus.

- Kleineren Europa-Standorte verlieren: Der Marktanteil am internationalen Kundenvermögen der kleineren europäischen Standorte neben der Schweiz und Großbritannien, unter anderem Deutschland, fällt.