Schwelende Handelskonflikte, Brexit-Starre, unsichere Konjunktur, eine hartnäckig niedrige Inflationsrate: Erst kürzlich hat die EZB aus diversen Gründen angekündigt, Zinserhöhungen auf frühestens Mitte 2020 zu verschieben. Selbst eine Verschärfung des Strafzinses auf Bankeinlagen und sogar eine Wiederaufnahme des Anleihekaufprogramms schließen die Währungshüter nicht grundsätzlich aus.

Damit dürfte mancher Hoffnungsschimmer weiter verblassen, dass sich die Zinsen normalisieren. Viele Investoren suchen nach Erträgen, und Zinsen stehen für dieses Anlegerbedürfnis. Doch es wird mühsam mit dem Zinseinkommen, wenn die Umlaufrendite zehnjähriger Bundesanleihen nach jedem Anlass zur „Flucht in den sicheren Hafen“ erneut unter die Nullmarke sackt. Dieses Umfeld erhöht die Anfälligkeit der Anleger für Marketing-Botschaften, die behaupten, die Dividende sei der neue Zins.

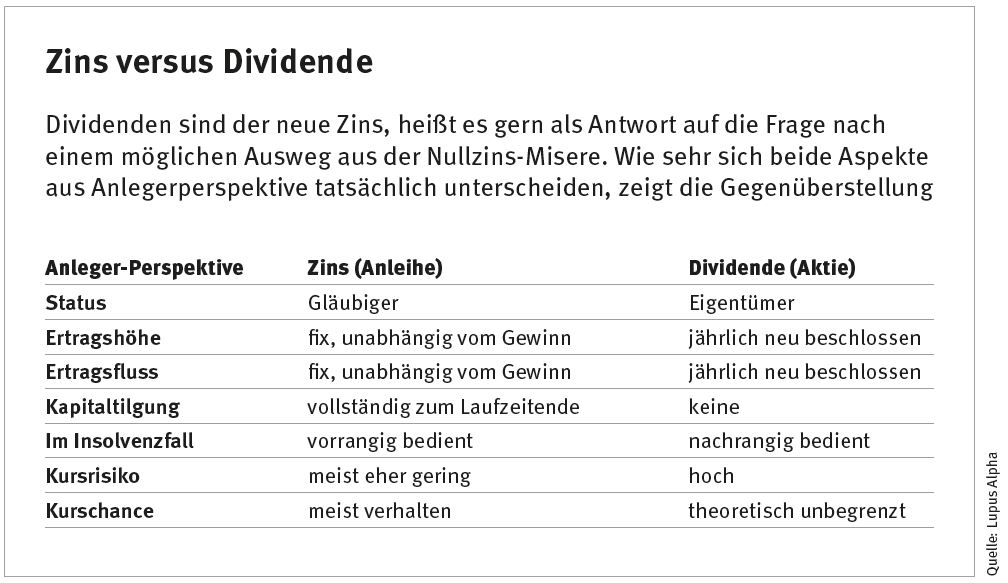

Doch diese Gleichsetzung ist sachlich falsch. Sie verschleiert die grundlegend unterschiedlichen Risikoprofile beider Einkommensquellen. Das birgt für Anleger einiges an Gefahr. Zugleich verstellt sie den Blick auf die wirklichen Vorzüge, die Dividendenstrategien bieten können.

Wer behauptet, Dividenden seien die neuen Zinsen, verengt die Betrachtung eines Investments unzulässig auf die Dimension des regelmäßigen Ertragsflusses. Man muss die Entscheidung für Aktien im Wissen um das ihnen eigene Risikoprofil treffen. Aktien sind keine Anlageklasse, in die man versehentlich investieren sollte, weil man sich von der Dividende locken lässt.

Selbstverständlich: In ein diversifiziertes Investmentportfolio gehört zu jeder Zeit ein substanzieller Aktienanteil. Doch man darf die Dividende nur als Teil eines systematischen Ganzen und nicht isoliert in ihrem Ertragsaspekt sehen. Immer häufiger kommt es vor, dass ein und dasselbe Unternehmen einen deutlich niedrigeren Kupon auf Anleihen gewährt, als es Dividenden an seine Aktionäre zahlt. Wer sich in dieser Situation nur um Ertragsaussichten kümmert, kann leicht in die Irre geleitet werden. Vielmehr sollten sich Anleger überlegen, was das bedeutet. Warum kann ich vom selben Unternehmen einen höheren Kapitalfluss erhalten, wenn ich dessen Aktien kaufe, als wenn ich Unternehmensanleihen erwerbe? Die Antwort liegt auf der Hand: Ich gehe andere und höhere Risiken ein.

Die eigene Risikotragfähigkeit

Der Käufer beispielsweise einer Unternehmensanleihe ist Fremdkapitalgeber. Im Fall einer immer prinzipiell möglichen Insolvenz wird er bei einer Unternehmensliquidation in der Regel vorrangig bedient. Anders der Aktionär: Er hat ein Unternehmen mit Eigenkapital ausgestattet und damit unternehmerisches Risiko auf sich genommen.