Die Finanzkrise in den USA ist vorüber... vorerst

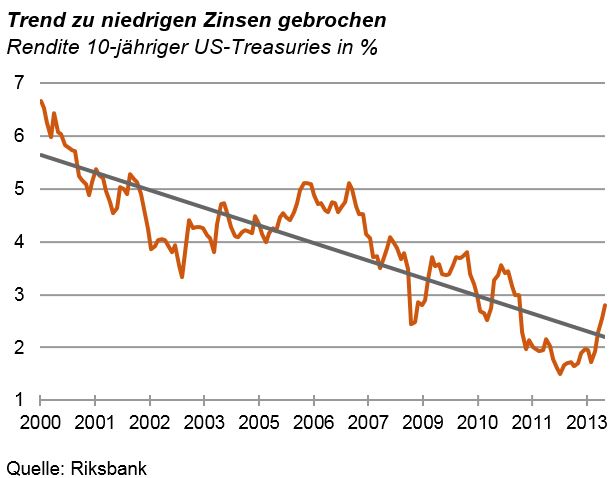

In den letzten 13 Monaten sind die Renditen der 10-jährigen US-Treasuries um 1,5 Prozentpunkte auf 2,8 Prozent gestiegen. Eine so starke Zunahme in so kurzer Zeit hat es in Amerika in diesem Jahrhundert noch nicht gegeben (siehe Grafik). Besonders deutlich war die Bewegung in den letzten drei Monaten seit der Bekanntgabe, dass die Federal Reserve ihre Wertpapierkäufe im Rahmen des Quantitative-Easing-Programms zurückführen wird (Tapering). Kann sich der Zinsanstieg noch weiter fortsetzen? Ist das das Ende der niedrigen Zinsen?

{kind=link}

Fundamental sieht es klar nach höheren Zinsen aus. Fünf Jahre nach der Lehman-Pleite ist die Wirtschafts- und Finanzkrise in den USA vorbei. Die Konjunktur läuft wieder. Die Notenbank verabschiedet sich von der ultralockeren Geldpolitik. Sie wird im nächsten oder übernächsten Jahr auch die Leitzinsen erhöhen.

Der Aktienmarkt reagiert auf die Entwicklung der Bond-Preise zwar ab und zu etwas nervös, insgesamt sind die Kurse seit Mai aber nicht gefallen. Der Markt sieht die Zinserhöhung also nicht als bedrohlich an. Nach den üblichen Modellen gehören zu einer solchen Wirtschaft Treasury-Renditen von 4,0 Prozent bis 4,5 Prozent.

Überzogene Reaktionen der Märkte

Das muss aber nicht sofort erreicht werden, sondern vielleicht nach zwei bis drei Jahren. Das was sich am Markt derzeit vollzieht, halte ich für überzogen. Vor allem die Reaktion auf die Ankündigung des Tapering der US-Wertpapierkäufe war zu stark. Ich rechne daher damit, dass sich entweder der Markt aus sich selbst heraus beruhigt oder dass die Federal Reserve einen Rückzieher beim Tapering macht.

Die Gründe: Erstens ist die US-Wirtschaft noch nicht so gefestigt, dass sie eine zu schnelle Zinserhöhung so einfach verkraftet. Die höheren Hypothekenzinsen belasten den Häusermarkt und gefährden die Erholung, die dort im Gange ist. Das könnte auch für den Rest der Wirtschaft einen gefährlichen Rückschlag bedeuten. Die Tatsache, dass die Federal Reserve ihre eigenen Zinsen noch nicht erhöht, zeigt, dass auch sie dem Frieden noch nicht traut.

Es besteht im Übrigen auch keine Notwendigkeit, die Normalisierung der Geldpolitik besonders schnell zu vollziehen. Die Inflationsrate bewegt sich nach wie vor in einem Bereich, der nicht besorgniserregend ist (2 Prozent). Zweitens und noch wichtiger: Die Amerikaner sind nicht allein in der Welt. Den größten Schaden hat die Ankündigung des Tapering bisher nicht in den USA angerichtet sondern in den Entwicklungs- und Schwellenländern.

Dort wird im Augenblick massiv Geld abgezogen. Die Wechselkurse werten sich ab. Die Geldentwertung steigt. Die Zinsen müssen erhöht werden. Es werden Kapitalverkehrskontrollen eingeführt. Das ist eine explosive Situation. Wenn Investoren Angst haben, dass sie wegen Kapitalverkehrskontrollen nicht mehr an ihr Geld kommen und in Panik geraten, kann es leicht zu einer neuen Krise kommen.

Parallelen zu vergangenen Krisen

Die Situation ähnelt stark der Lage vor der Asienkrise 1997. Jetzt kommt auch noch die angespannte Situation in Syrien dazu. Natürlich haben die Verantwortlichen aus der damaligen Situation gelernt. Sie werden die gleichen Fehler nicht noch einmal machen. Zudem haben sie heute größere Wäh-rungsreserven, mit denen sie ihre Devisen verteidigen können. Die Bindung an den US-Dollar ist nicht mehr so stark.

Andererseits sind die betroffenen Länder auch realwirtschaftlich verletzbar. Das gesamtwirtschaftliche Wachstum geht zurück. In der Euphorie der letzten Jahre sind notwendige Reformen liegen geblieben. Das reicht von öffentlichen Defiziten und Fehlbeträgen in der Leistungs¬bilanz über eine ineffiziente Verwaltung, unzureichende Infrastruktur bis zu einer unzufriedenen Bevölkerung, die mehr Teilhabe am Wachstum der Wirtschaft verlangt.

Die Fed trägt Verantwortung über die Grenzen der USA hinaus

Zwar ist die amerikanische Notenbank in erster Linie den Interessen der Vereinigten Staaten verpflichtet. Aber sie kann die Risiken im Rest der Welt nicht über übersehen. Wenn die Zinsen am Bond-Markt weiter steigen und/oder sich die Situation in den Emerging Markets verschlechtert, wird die Notenbank ihre Politik des Tapering überdenken müssen.

Sie wird dazu auch von den anderen Industrieländern gedrängt werden. Japan, Großbritannien und der Euroraum sind bei der Überwindung der Krise noch bei Weitem nicht so weit wie die USA. An sich müssten sich diese Regionen in einem System flexibler Wechselkurse von der Zinserhöhung in den USA abkoppeln können. Der Dollar müsste steigen, die anderen Währungen sich abwerten.

Der Wechselkursmechanismus funktioniert derzeit aber nicht. Im Euroraum sind die Bond-Renditen zwar nicht so stark wie in den USA gestiegen, aber immerhin doch in einem Maße, das nicht in die Landschaft passt. Die Rendite 10-jähriger Bundesanleihen hat sich seit gut einem Jahr um etwas mehr als einen halben Prozentpunkt erhöht. Erfreulich war nur, dass die langfristigen Zinsen der Peri¬pheriestaaten in Südeuropa nicht entsprechend nach oben gegangen sind. Die Spreads haben sich verringert.

Für den Anleger

Der Tiefpunkt der Zinsen liegt hinter uns. Ich rechne aber nicht damit, dass sich der Anstieg der Zinsen der letzten Wochen so fortsetzen wird. In den USA könnte es einen Rückschlag geben, in Europa eher einen Stillstand. Das würde auch die schwierige Situation in den Schwellen- und Entwicklungsländern entlasten.

Bisher haben die Aktienmärkte auf die Lage in den Emerging Markets überraschend gelassen reagiert. Das muss aber nicht so bleiben. In der Asienkrise 1997 ist der Dax in zwei Monaten um 16 Prozent eingebrochen.