Ist das klassische 5-Prozent-Renditeziel der Investoren passé? Das Analysehaus Bulwiengesa hat im Auftrag von Aurelis Real Estate und der Beiten Burkhardt Rechtsanwaltsgesellschaft den deutschen Immobilienmarkt auf seine Renditepotenziale hin untersucht. Die 5-Prozent-Studie bündelt erstmals Märkte nicht nur nach Regionen und Nutzungen. Im Fokus stehen die Ertragsmöglichkeiten.

Die Ergebnisse in Kürze:

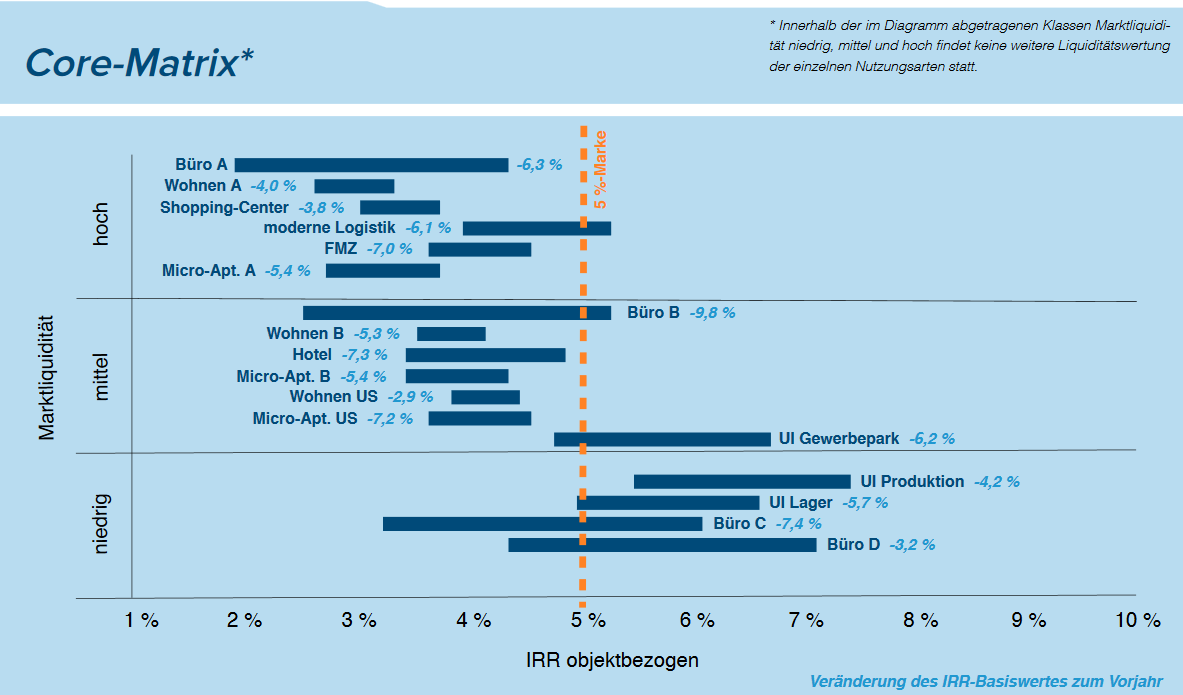

Die Renditepotenziale für Core-Immobilien sind im Vorjahresvergleich in allen Asset-Klassen gesunken. „Insgesamt wird es für die herkömmlichen Asset-Klassen zunehmend unwahrscheinlicher, mit gesicherten Investments die 5-Prozent-Marke zu erzielen.

>>Vergrößern

Dies gelingt in der Regel nur in kleineren Märkten oder bei managementintensiven Immobilienklassen“, sagt Sven Carstensen, Niederlassungsleiter von Bulwiengesa in Frankfurt. Hier besteht jedoch grundsätzlich das Problem, die Immobilien auch bei nachlassenden Investmentmärkten gegebenenfalls wieder angemessen zu veräußern.

Die untersuchten Asset-Klassen im Einzelnen:

Besonders stark ausgeprägt ist der Rückgang bei den Büroimmobilien in B-Märkten. Aufgrund des geringen Angebots in den A-Märkten weichen vor allem institutionelle Investoren auf diese aus. Die Folgen: Verknappung des Angebots und relevante Preisanstiege.

Die erzielbare IRR (= Internal Rate of Return, zu Deutsch: Interne-Zinsfuß-Methode) sank daher um knapp 10 Prozent im Vergleich zum Vorjahr in den B-Märkten. In der Konsequenz schwappt der Anlagedruck auch auf die C-Märkte über: Die Performance von Büroimmobilien ist hier um 7,4 Prozent zurückgegangen.

Eine renditeträchtige Option bleiben weiterhin Büroimmobilien in kleinen Märkten. Investments sind hier jedoch nur in geringen, marktadäquaten Flächengrößen zu empfehlen. Deutlich großvolumigere Investmentmöglichkeiten bieten Shoppingcenter. Bei Renditespannen für Core-Investoren zwischen 3 und 3,7 Prozent.

>>Vergrößern

Die IRR für Wohnimmobilien in A-Märkten liegt im Basiswert unterhalb der 3-Prozent-Marke. Es wird zunehmend schwieriger, hier Gewinne zu erzielen. Dafür gelten die generierten Cashflows als sehr sicher.

Auch Logistikimmobilien haben im Vorjahresvergleich noch einmal rund 6,1 Prozent an IRR-Potenzialen eingebüßt. Die gesicherte Renditespanne für Unternehmensimmobilien (UI) liegt abhängig vom Typ zwischen 4,7 und 7,3 Prozent.

Der Etablierungsprozess dieser neuen Asset-Klasse – in der Studie mit den UI-Typen Produktionsimmobilien, Gewerbeparks und Lagerimmobilien vertreten – spiegelt sich auch in den sinkenden Renditen wider.

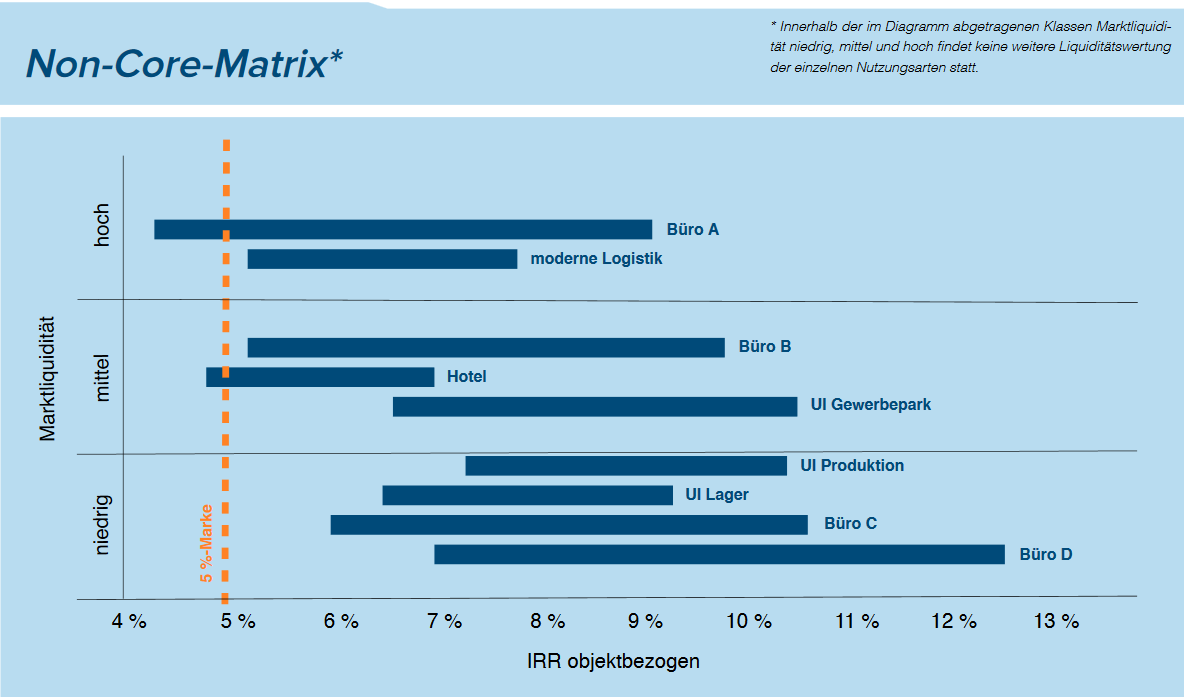

Begriffserklärung Core: Als Core-Immobilien im Sinne dieser Studie werden Immobilien mit einer stabilen Vermietungssituation und nachhaltigen Lageparametern verstanden. Immobilien außerhalb der Core-Spanne werden hier als Non-Core klassifiziert. Sie sind durch Leerstände gekennzeichnet und liegen in der Regel abseits der zentralen Lagen.

Die ausführliche 5-Prozent-Studie von Bulwiengesa gibt es hier als PDF.

Die Ergebnisse in Kürze:

- Renditepotenziale für Core-Immobilien in allen Asset-Klassen gesunken

- Besonders starker Rückgang bei den Büroimmobilien in B- und C-Märkten

- Hohe Renditepotenziale unter anderem bei Produktionsimmobilien

Die Renditepotenziale für Core-Immobilien sind im Vorjahresvergleich in allen Asset-Klassen gesunken. „Insgesamt wird es für die herkömmlichen Asset-Klassen zunehmend unwahrscheinlicher, mit gesicherten Investments die 5-Prozent-Marke zu erzielen.

>>Vergrößern

Dies gelingt in der Regel nur in kleineren Märkten oder bei managementintensiven Immobilienklassen“, sagt Sven Carstensen, Niederlassungsleiter von Bulwiengesa in Frankfurt. Hier besteht jedoch grundsätzlich das Problem, die Immobilien auch bei nachlassenden Investmentmärkten gegebenenfalls wieder angemessen zu veräußern.

Die untersuchten Asset-Klassen im Einzelnen:

Besonders stark ausgeprägt ist der Rückgang bei den Büroimmobilien in B-Märkten. Aufgrund des geringen Angebots in den A-Märkten weichen vor allem institutionelle Investoren auf diese aus. Die Folgen: Verknappung des Angebots und relevante Preisanstiege.

Die erzielbare IRR (= Internal Rate of Return, zu Deutsch: Interne-Zinsfuß-Methode) sank daher um knapp 10 Prozent im Vergleich zum Vorjahr in den B-Märkten. In der Konsequenz schwappt der Anlagedruck auch auf die C-Märkte über: Die Performance von Büroimmobilien ist hier um 7,4 Prozent zurückgegangen.

Eine renditeträchtige Option bleiben weiterhin Büroimmobilien in kleinen Märkten. Investments sind hier jedoch nur in geringen, marktadäquaten Flächengrößen zu empfehlen. Deutlich großvolumigere Investmentmöglichkeiten bieten Shoppingcenter. Bei Renditespannen für Core-Investoren zwischen 3 und 3,7 Prozent.

>>Vergrößern

Die IRR für Wohnimmobilien in A-Märkten liegt im Basiswert unterhalb der 3-Prozent-Marke. Es wird zunehmend schwieriger, hier Gewinne zu erzielen. Dafür gelten die generierten Cashflows als sehr sicher.

Auch Logistikimmobilien haben im Vorjahresvergleich noch einmal rund 6,1 Prozent an IRR-Potenzialen eingebüßt. Die gesicherte Renditespanne für Unternehmensimmobilien (UI) liegt abhängig vom Typ zwischen 4,7 und 7,3 Prozent.

Der Etablierungsprozess dieser neuen Asset-Klasse – in der Studie mit den UI-Typen Produktionsimmobilien, Gewerbeparks und Lagerimmobilien vertreten – spiegelt sich auch in den sinkenden Renditen wider.

Begriffserklärung Core: Als Core-Immobilien im Sinne dieser Studie werden Immobilien mit einer stabilen Vermietungssituation und nachhaltigen Lageparametern verstanden. Immobilien außerhalb der Core-Spanne werden hier als Non-Core klassifiziert. Sie sind durch Leerstände gekennzeichnet und liegen in der Regel abseits der zentralen Lagen.

Die ausführliche 5-Prozent-Studie von Bulwiengesa gibt es hier als PDF.