Die Angst vor künftigen Zinserhöhungen hat in den zurückliegenden Monaten zu Schwankungen und Kursrückgängen am Aktienmarkt geführt. Die Inflations- und Zinsentwicklung ist nicht zuletzt in den USA momentan ein großes Thema unter Anlegern. Doch wie sehr sollten uns Zinserhöhungen wirklich bekümmern? Das ist eine der Fragen, die sich Anleger derzeit am häufigsten stellen.

Um eine qualifizierte Antwort geben zu können, muss man etwas in die technische Theorie über die Bewertungen von Aktien eintauchen. Bei einem normalen Aktienbewertungsmodell führen höhere Zinsen unter ansonsten gleichen Bedingungen zu einem niedrigeren Aktienkurs. Sind unsere Renditeprognosen für Aktien also negativ, da wir in nächster Zeit mit Zinsanhebungen rechnen? Das ist nicht der Fall. Unserer Meinung nach ist stattdessen das Tempo der Zinsanhebungen ausschlaggebend und nicht so sehr das Ausmaß der Erhöhungen.

Höhere Zinsen aus den richtigen Gründen

Der Kurs einer Aktie basiert theoretisch auf der Schätzung aller zukünftigen Cashflows eines Unternehmens und der anschließenden Rückdiskontierung dieser Zahlen, um den Gegenwartswert zu finden. Der Diskontierungsfaktor besteht aus einem risikolosen Zinssatz (in der Regel dem Zins einer sicheren Staatsanleihe) und einer Risikoprämie für die Anlage in einen riskanten Vermögenswert, was üblicherweise eine Aktie ist. Daher führen ein höherer Zinssatz oder eine höhere Risikoprämie zu einem höheren Diskontierungsfaktor – und somit zu einem niedrigeren Aktienkurs. Das ist einer der Gründe, warum steigende Zinsen oft als negativ für Aktien angesehen werden. Hinzu kommt: Strengere Kreditkonditionen, die zu einem höheren Ausfallrisiko führen, tragen ebenfalls eine Mitschuld.

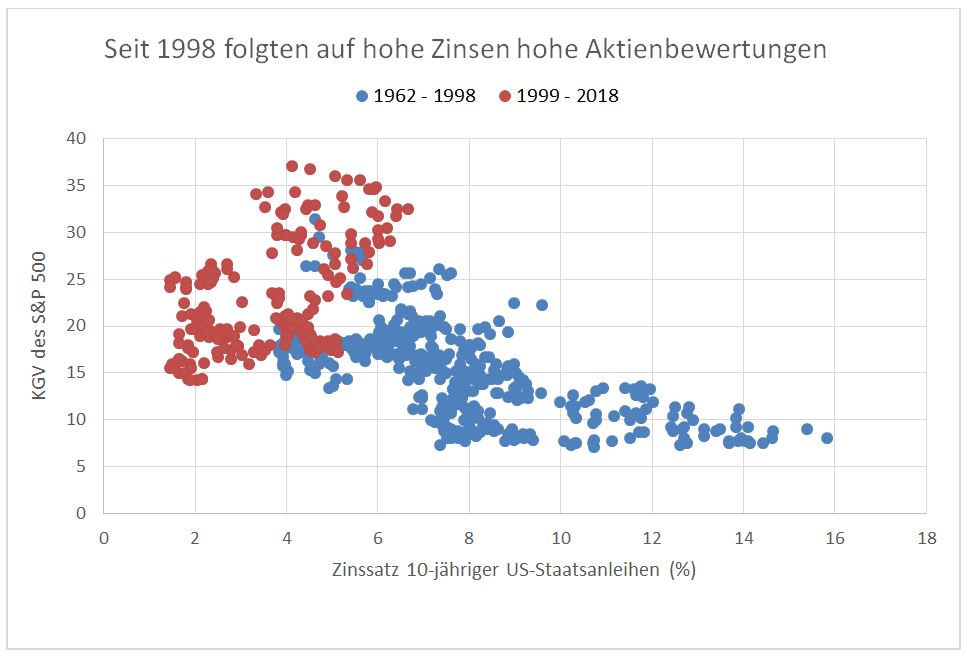

Mit einer gründlichen Analyse der historischen Daten lässt sich jedoch belegen, dass diese Verallgemeinerung nicht unbedingt wasserdicht ist. Beim Vergleich der Kurs-Gewinn-Verhältnisse der Unternehmen im US-amerikanischen S&P 500 Index zu den Zinsen 10-jähriger US-Staatsanleihen seit 1962 fällt auf, dass diese monatlichen Daten in zwei Gruppen aufgeteilt sind: Eine Gruppe vor 1998 und eine Gruppe danach. Vor 1998 scheint die klassische Schlussfolgerung zuzutreffen: Auf hohe Zinsen folgen tendenziell niedrigere Bewertungen. Aber: Die Daten der vergangenen 20 Jahre zeigen genau das Gegenteil – auf hohe Zinsen folgten im Allgemeinen hohe Bewertungen.

In dem Niedriginflationsumfeld seit 1998 waren Zinserhöhungen generell eine Folge von besseren wirtschaftlichen Bedingungen. Bei einer robusten und gesunden Wirtschaft verlangen Investoren normalerweise eine niedrigere Risikoprämie für eine Anlage in Aktien. Und wenn die Risikoprämie bei einem Konjunkturaufschwung stärker sinkt als die Zinsen steigen, führt das demnach zu höheren Aktienkursen.