Seit unserem letzten Marktkommentar vom 1. September gab es keine neuen Informationen, die unsere strategischen Visionen entkräftet hätten. Die negative Reaktion der Märkte auf die Entscheidung der Fed, im September keinen Entschluss zu fassen, hat die heute wahrhaft tragische Situation der US-Notenbank bestätigt.

Sechs Jahre nachdem der Kurs einer geldpolitischen Unterstützung nie dagewesenen Ausmaßes eingeleitet wurde, fürchten die Anleger den Beginn einer gelpolitischen Straffung. Gleichzeitig äußern sie aber auch – zu Recht – ihr Misstrauen gegenüber einer Aufrechterhaltung dieser außergewöhnlichen geldpolitischen Bedingungen, aufgrund ihrer bisherigen Wirkungslosigkeit auf die Realwirtschaft.

Die mittlerweile unmittelbar mit der Problematik des Ausstiegs aus dem Quantitative Easing konfrontierten Märkte steuern auf eine Zeit großer Ungewissheit zu. Sie folgt auf sechs Jahre, in denen die Märkte durch das Vertrauen in den Rückhalt durch die Zentralbanken gestützt wurden. Eine abermalige Verstärkung der geldpolitischen Unterstützung, insbesondere in der Eurozone oder in Japan, ist wahrscheinlich und könnte das Vertrauen der Anleger vorübergehend zurückgewinnen.

Doch am Anleihemarkt ist bereits eine erste Verschlechterung zu beobachten, während die von der abrupten Korrektur der chinesischen Wirtschaft angetriebene weltweite Konjunkturschwäche und der damit verbundene Deflationsdruck anhalten. Von den USA bis nach China und von Europa bis nach Japan benötigt die nach wie vor überschuldete Weltwirtschaft eine Beschleunigung ihres potenziellen Wachstums.

Vertane Chancen

Doch die Zentralbanken bekräftigen, dass sie darauf keinen Einfluss haben. Ihnen ist es seit 2009 gelungen, die Märkte zu schützen, und sie haben den Regierungen ein Startfenster geöffnet, um die notwendigen Reformen einzuleiten. Dieses Fenster beginnt sich allmählich zu schließen.

Reformen wurden nur in seltenen Fällen umgesetzt. Das Wachstum ist weiterhin zu schwach, um einen Schuldenabbau zu ermöglichen und die Inflation hat nicht wieder angezogen. Unsere Portfolios behalten ihre sehr vorsichtige Positionierung bei und konzentrieren sich auf Aktien mit hoher Transparenz und haben nunmehr ein verstärktes Exposure in langlaufenden Staatsanleihen.

Schwächelnde Weltkonjunktur

Die Zuspitzung der Konjunkturschwäche in China im Zuge des Abflusses überschüssiger Liquidität ist deutlich erkennbar: Denn gemäß den Zahlen des nationalen chinesischen Statistikamts, eine Institution, die sich noch nie durch übermäßigen Pessimismus hervorgetan hat, sind die Gewinne der chinesischen Industrie im August noch einmal um 8,8 Prozent zurückgegangen. Davon fällt ein Minus von 22 Prozent auf die Automobilindustrie, ein Einbruch von 72 Prozent auf die Ölindustrie und ein Minus von 10 Prozent auf den Telekommunikationssektor.

Der Immobilienmarkt setzt seinen Sanierungsprozess fort, zumindest in den Großstädten. Zudem hält sich der Konsum weiterhin gut.

Doch unsere Beobachtungen vor Ort bekräftigen unsere Befürchtung, dass die Phase der Kapitalflucht im August, die durch die ungeschickte Währungsabwertung verstärkt wurde, und die anschließende Einführung von Währungskontrollen beim Vertrauen des privaten Sektors ihre Spuren hinterlassen haben. Den Behörden wird es letztendlich gelingen, das Wachstum des Landes wieder ins Gleichgewicht zu bringen, und in ruhiges Fahrwasser zu steuern. Doch der Weg dorthin wird schwierig und angesichts politischer Prioritäten und des Ausmaßes der abzubauenden industriellen Überkapazitäten nicht ohne Hindernisse sein.

Das Sorgenkind Lateinamerikas

In Brasilien ist höchste Vorsicht geboten, da das Land sowohl Opfer der schwachen chinesischen Industrie, als auch für seine eigenen Probleme verantwortlich ist. Die Zuspitzung der Rezession verschlimmert das Haushaltsdefizit, und die Regierungsprognose eines Primärdefizits für 2016 (Defizit vor Schuldenlast) ohne jegliches Reformprojekt und ohne glaubwürdigen Haushaltssanierungsplan hat zu Recht die Herabstufung des Bonitätsratings des Landes durch die Agentur S&P auf „junk“ nach sich gezogen.

In den USA hält sich der Konsum derzeit noch gut, aber die vor zwei Monaten veröffentlichten Wirtschaftszahlen für die Industrie sind insgesamt schwach. Aufgrund des Rückgangs neuer Aufträge ist der Einkaufsmanagerindex für das verarbeitende Gewerbe für den September erneut gesunken. Die Arbeitsmarktzahlen, die bisher der positivste Indikator für die Fed waren, blieben im September weit hinter den Erwartungen zurück.

In Japan sorgt die Entwicklung der Kerninflation von 0,8 Prozent nach den Anstrengungen eines doppelt so heftigen Quantitative Easing wie in den USA für eine gewisse Beruhigung, aber die Fertigungszahlen des Tankan-Berichts für den September bestätigen, dass das Wirtschaftswachstum weiterhin sehr nahe bei null liegt.

In der Eurozone fiel die Schätzung der Verbraucherpreisentwicklung für den September trotz der unverkennbaren Konjunkturverbesserung, die so viel Hoffnung machte, zum ersten Mal in sechs Monaten in den negativen Bereich (minus 0,1 Prozent), und die Großhandelspreise verzeichneten einen Rückgang von minus 2,6 Prozent.

>>Vergrößern

Quelle: Carmignac

Diese Tendenz zu einer allgemeinen Konjunkturabschwächung wäre nicht so problematisch, wenn sie nicht durch den mit ihr einhergehenden Deflationsdruck verschlimmert würde. Zudem kommt sie zu einem Zeitpunkt, in dem das Vertrauen in eine wirkungsvolle Reaktion der Zentralbanken allmählich in Frage steht.

Sechs Jahre nachdem der Kurs einer geldpolitischen Unterstützung nie dagewesenen Ausmaßes eingeleitet wurde, fürchten die Anleger den Beginn einer gelpolitischen Straffung. Gleichzeitig äußern sie aber auch – zu Recht – ihr Misstrauen gegenüber einer Aufrechterhaltung dieser außergewöhnlichen geldpolitischen Bedingungen, aufgrund ihrer bisherigen Wirkungslosigkeit auf die Realwirtschaft.

Die mittlerweile unmittelbar mit der Problematik des Ausstiegs aus dem Quantitative Easing konfrontierten Märkte steuern auf eine Zeit großer Ungewissheit zu. Sie folgt auf sechs Jahre, in denen die Märkte durch das Vertrauen in den Rückhalt durch die Zentralbanken gestützt wurden. Eine abermalige Verstärkung der geldpolitischen Unterstützung, insbesondere in der Eurozone oder in Japan, ist wahrscheinlich und könnte das Vertrauen der Anleger vorübergehend zurückgewinnen.

Doch am Anleihemarkt ist bereits eine erste Verschlechterung zu beobachten, während die von der abrupten Korrektur der chinesischen Wirtschaft angetriebene weltweite Konjunkturschwäche und der damit verbundene Deflationsdruck anhalten. Von den USA bis nach China und von Europa bis nach Japan benötigt die nach wie vor überschuldete Weltwirtschaft eine Beschleunigung ihres potenziellen Wachstums.

Vertane Chancen

Doch die Zentralbanken bekräftigen, dass sie darauf keinen Einfluss haben. Ihnen ist es seit 2009 gelungen, die Märkte zu schützen, und sie haben den Regierungen ein Startfenster geöffnet, um die notwendigen Reformen einzuleiten. Dieses Fenster beginnt sich allmählich zu schließen.

Reformen wurden nur in seltenen Fällen umgesetzt. Das Wachstum ist weiterhin zu schwach, um einen Schuldenabbau zu ermöglichen und die Inflation hat nicht wieder angezogen. Unsere Portfolios behalten ihre sehr vorsichtige Positionierung bei und konzentrieren sich auf Aktien mit hoher Transparenz und haben nunmehr ein verstärktes Exposure in langlaufenden Staatsanleihen.

Schwächelnde Weltkonjunktur

Die Zuspitzung der Konjunkturschwäche in China im Zuge des Abflusses überschüssiger Liquidität ist deutlich erkennbar: Denn gemäß den Zahlen des nationalen chinesischen Statistikamts, eine Institution, die sich noch nie durch übermäßigen Pessimismus hervorgetan hat, sind die Gewinne der chinesischen Industrie im August noch einmal um 8,8 Prozent zurückgegangen. Davon fällt ein Minus von 22 Prozent auf die Automobilindustrie, ein Einbruch von 72 Prozent auf die Ölindustrie und ein Minus von 10 Prozent auf den Telekommunikationssektor.

Der Immobilienmarkt setzt seinen Sanierungsprozess fort, zumindest in den Großstädten. Zudem hält sich der Konsum weiterhin gut.

Doch unsere Beobachtungen vor Ort bekräftigen unsere Befürchtung, dass die Phase der Kapitalflucht im August, die durch die ungeschickte Währungsabwertung verstärkt wurde, und die anschließende Einführung von Währungskontrollen beim Vertrauen des privaten Sektors ihre Spuren hinterlassen haben. Den Behörden wird es letztendlich gelingen, das Wachstum des Landes wieder ins Gleichgewicht zu bringen, und in ruhiges Fahrwasser zu steuern. Doch der Weg dorthin wird schwierig und angesichts politischer Prioritäten und des Ausmaßes der abzubauenden industriellen Überkapazitäten nicht ohne Hindernisse sein.

Das Sorgenkind Lateinamerikas

In Brasilien ist höchste Vorsicht geboten, da das Land sowohl Opfer der schwachen chinesischen Industrie, als auch für seine eigenen Probleme verantwortlich ist. Die Zuspitzung der Rezession verschlimmert das Haushaltsdefizit, und die Regierungsprognose eines Primärdefizits für 2016 (Defizit vor Schuldenlast) ohne jegliches Reformprojekt und ohne glaubwürdigen Haushaltssanierungsplan hat zu Recht die Herabstufung des Bonitätsratings des Landes durch die Agentur S&P auf „junk“ nach sich gezogen.

In den USA hält sich der Konsum derzeit noch gut, aber die vor zwei Monaten veröffentlichten Wirtschaftszahlen für die Industrie sind insgesamt schwach. Aufgrund des Rückgangs neuer Aufträge ist der Einkaufsmanagerindex für das verarbeitende Gewerbe für den September erneut gesunken. Die Arbeitsmarktzahlen, die bisher der positivste Indikator für die Fed waren, blieben im September weit hinter den Erwartungen zurück.

In Japan sorgt die Entwicklung der Kerninflation von 0,8 Prozent nach den Anstrengungen eines doppelt so heftigen Quantitative Easing wie in den USA für eine gewisse Beruhigung, aber die Fertigungszahlen des Tankan-Berichts für den September bestätigen, dass das Wirtschaftswachstum weiterhin sehr nahe bei null liegt.

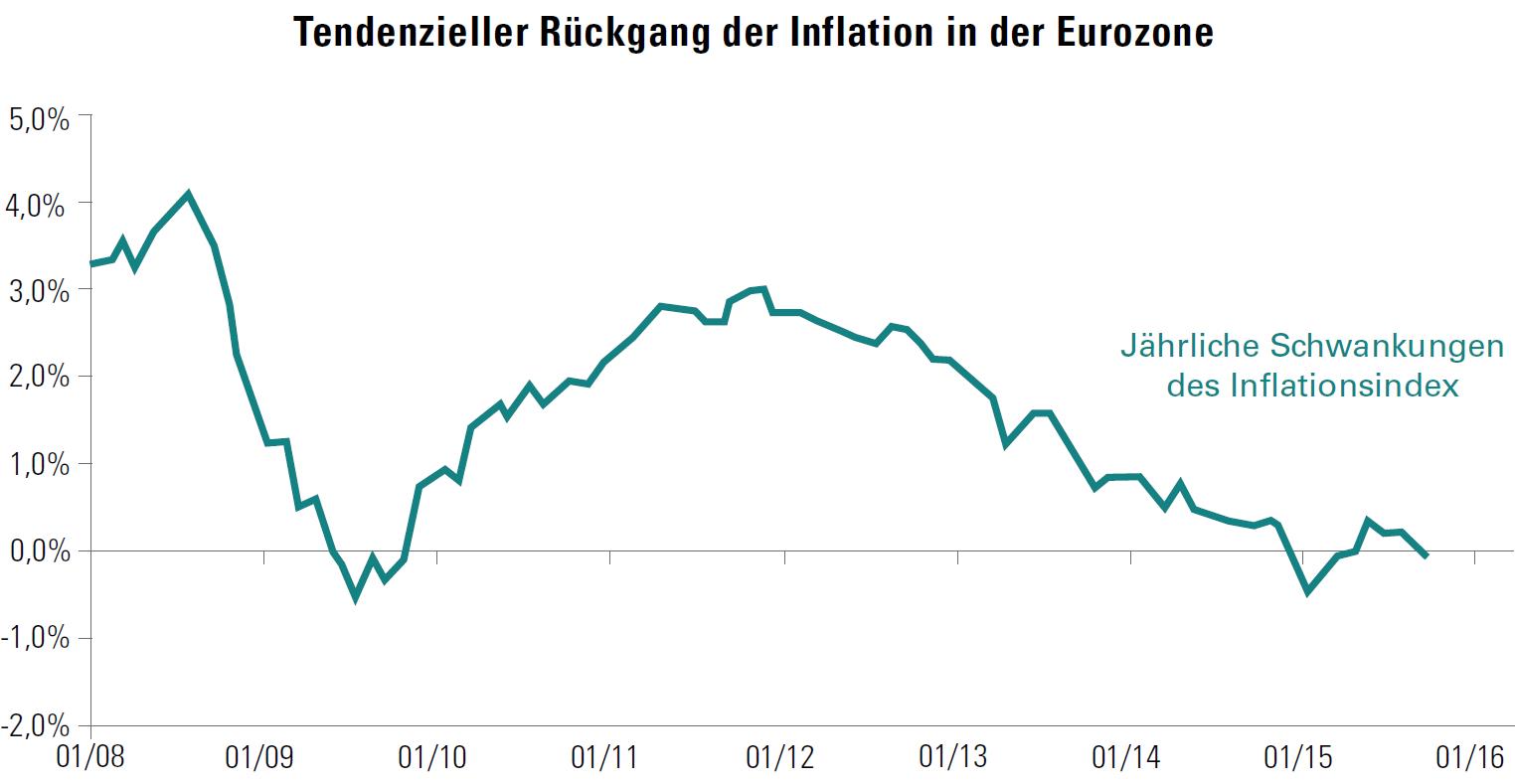

In der Eurozone fiel die Schätzung der Verbraucherpreisentwicklung für den September trotz der unverkennbaren Konjunkturverbesserung, die so viel Hoffnung machte, zum ersten Mal in sechs Monaten in den negativen Bereich (minus 0,1 Prozent), und die Großhandelspreise verzeichneten einen Rückgang von minus 2,6 Prozent.

>>Vergrößern

Quelle: Carmignac

Diese Tendenz zu einer allgemeinen Konjunkturabschwächung wäre nicht so problematisch, wenn sie nicht durch den mit ihr einhergehenden Deflationsdruck verschlimmert würde. Zudem kommt sie zu einem Zeitpunkt, in dem das Vertrauen in eine wirkungsvolle Reaktion der Zentralbanken allmählich in Frage steht.