Jörg Scherer, Leiter des Teams Technische Analyse bei HSBC, analysiert in seinen regelmäßigen Videobeiträgen für „HSBC Daily Trading TV“ meist Basiswerte mit vielversprechenden charttechnischen Konstellationen. Hin und wieder greift er auch andere Themen aus der jeweils aktuellen Lage an den Aktienmärkten auf. Oder findet Themen, die nur eine breit aufgestellte charttechnische Abteilung wie die der HSBC in ganzer Tiefe bearbeiten kann. Jüngst widmete er sich Marktanomalien. „Es gibt Hinweise auf einen der größten Aha-Effekte der vergangenen Jahre“, so Scherer. Aufwendig und exakt untersucht hat sein Team den Dax auf der Grundlage von Daten aus dem Jahr 2000 bis Ende Oktober 2017.

Gerne ruft Scherer sein „HSBC Daily Trading TV“-Publikum zum Mitmachen auf. Die Zuschauer können damit interaktiv zu Ergebnissen kommen, die von den Charttechnikern der HSBC ebenso gesehen werden. Vielleicht haben auch Sie sich schon einmal Gedanken zu folgenden Fragen gemacht:

- Glauben Sie, dass der Dax seit Beginn des Jahres 2000 unterm Strich trotz aller Schwankungen sich in einem Aufwärtstrend befindet?

- Glauben Sie, dass es in einem Aufwärtstrend mehr Handelstage mit steigender Tendenz gibt als mit fallender Tendenz?

- Glauben Sie, dass man mit Intraday-Handel und Daytrading unter dem Strich Geld verdienen kann?

- Glauben Sie, dass man mit dem Glattstellen von bestehenden Long-Positionen zum Handelsschluss das Risiko der jeweiligen Positionen reduzieren kann?

Wenn Sie die Fragen in einem ersten Impuls eher mit „Ja“ beantwortet haben, können Sie den gleichen Aha-Effekt wie die HSBC-Charttechniker erleben. Denn auch die Chartexperten der HSBC würden intuitiv die Fragen bejahen – wenn sie nicht in einer sorgfältigen und detaillierten Analyse den Dax im Verlauf von 17 Jahren unter die Lupe genommen hätten.

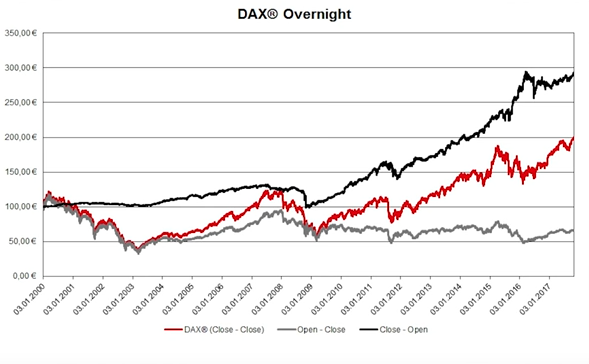

Ihre Entdeckungen haben die HSBC-Charttechniker in einer anschaulichen Grafik aufbereitet: Die rote Linie zeigt die Entwicklung des Dax im Zeitraum von 17 Jahren, so wie der Kursverlauf der 30 deutschen Standardwerte allgemein bekannt ist.

Eine schwarze Linie signalisiert überdurchschnittliche Performance

Die graue untere Linie spiegelt das Ergebnis, das Investoren erzielt hätten, wenn sie jeden Handelstag seit Anfang 2000 zur Eröffnung eine Long-Position im Dax eröffnet und diese bis zum Handelsschluss des jeweiligen Handelstags gehalten hätten. Das Ergebnis des Intraday-Handels sieht überraschend mager aus. Scherer: „Der Kursverlauf ist eine herbe Enttäuschung. Anleger hätten deutliche Kursverluste hinnehmen müssen.“ Die schwarze Linie oberhalb der bekannten Dax-Indikation in Rot spricht hingegen eine ganz andere Sprache. Sie spiegelt die umgedrehte Strategie: „Sind Anleger nicht intraday unterwegs, sondern gehen nur das Übernachtrisiko ein, kaufen also den Schlusskurs im Dax und halten diese Position bis zum Folgetag, fällt eine überdurchschnittliche Performance im Vergleich zur Standardentwicklung im Dax in den Blick.

Es zeigt sich: Kurslücken, auch als „Aufwärts-Gaps“ bezeichnet, haben insbesondere seit 2009 einen sehr großen Einfluss auf die Dax-Performance. Die Kurslücken treten im Verlauf eines Aufwärtstrends auf und signalisieren meist, dass der Aufschwung sehr kräftig verläuft. Sie sind folglich ein klares Kaufsignal, solange der Kurs nicht unter den Eröffnungskurs nach dem Gap fällt. Aufwärts-Gaps erweisen sich damit als wichtige Renditebringer. „Es scheint also ein vielversprechender Ansatz zu sein, immer wieder einmal auf Kurslücken zu setzen. Und: Vom Übernachtrisiko kann bei Licht betrachtet keine Rede sein. Es erweist sich eher als eine Übernachtchance“, argumentiert Scherer.

Bei Übernacht-Engagements wird die Volatilität sehr deutlich reduziert

Interessant ist in diesem Zusammenhang auch die Betrachtung der Volatilität: Mit wieviel Schwankung müssen Anleger rechnen, wenn sie eine Übernachtstrategie eingehen? Beim Intraday-Handel im Dax ist die Volatilität auf Jahressicht nahezu vergleichbar mit einem Buy-and-Hold-Ansatz im deutschen Leitindex. Beim Übernacht-Engagement ergibt sich jedoch fast eine Drittelung der Volatilität, die in Kauf zu nehmen ist. Scherer: „Auch unter Risikogesichtspunkten erweist sich die Übernachtstrategie als interessante Option.“

In Rückschlagphasen an der Börse liefert die Übernachtstrategie ebenfalls gute Ergebnisse. In der letzten größeren Korrekturphase zwischen April 2015 und Februar 2016 hat die Übernachtstrategie zu Kursgewinne geführt. Die Quintessenz der HSBC-Untersuchung: „Übernachtrisiko ist eigentlich eine Übernachtchance. Es kann ratsam sein, Long-Positionen nicht am Abend glattzustellen, sondern über Nacht zu halten und erst zur Handelseröffnung zu schließen“, rät Scherer.

Zum HSBC-Video mit der dargestellten Thematik geht es hier.