Verfügbarkeit und Liquidität

Infolge der Finanzkrise haben sich auch die Bedingungen am Rentenmarkt verändert. Bei hoher Nachfrage haben viele Händler ihre Bestände abgebaut, was unter Anlegern bisweilen Befürchtungen weckt, dass einzelne Anleihen nicht mehr so schnell verfügbar sein könnten wie zuvor. ETFs haben diese Lücke häufig gefüllt, sodass Anleger große Wertpapiere kosteneffizient handeln und gleichzeitig Implementierungs- und operative Risiken verringern können.

Der Wandel am Rentenmarkt hat jedoch auch Zweifel an der Liquidität von einzelnen Marktsegmenten und Anleihe-ETFs aufkommen lassen. Wie können Anleihe-ETFs genaues Tracking erreichen und die Spreads niedrig halten, wenn die Liquidität am Rentenmarkt alle Anleger vor Probleme stellt?

Der Name ETF verrät es, genau genommen der erste Teil des Namens: Exchange-traded. ETFs sind handelbar und damit eigenständige Wertpapiere. In den USA wird rund 80 Prozent des Handels mit Anleihe-ETFs am Sekundärmarkt abgewickelt, in Europa liegt der Anteil bei rund 60 Prozent. Käufer und Verkäufer handeln dabei untereinander ETF-Anteile ohne Auswirkungen auf die Basiswerte des Portfolios. So können Anleger während des gesamten Handelstages ETF-Anteile kaufen und verkaufen – auch wenn einzelne Anleihen gerade nicht gehandelt werden. Aus demselben Grund sind die Geld-Briefspannen einzelner Anleihe-ETFs manchmal geringer als die der Anleihen in ihren Portfolios.

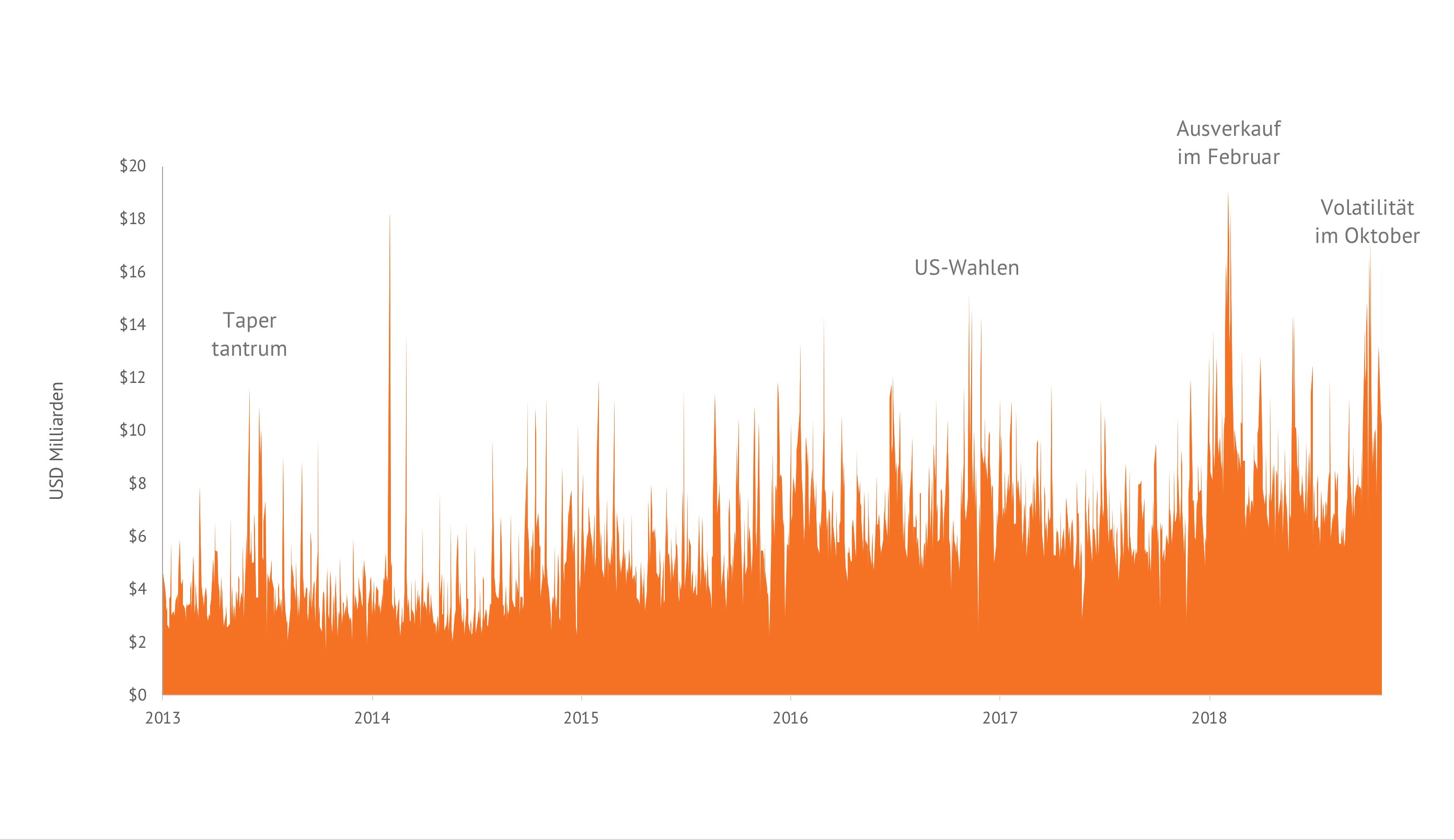

Diese zusätzliche Liquidität kann in Stressphasen nützlich sein. Die Behauptung, Anleihe-ETFs mangele es an Liquidität, ist ein Mythos. In volatilen Marktphasen nimmt der Handel mit diesen Strategien zu. Wer in diesen Phasen Anteile an einem Anleihe-ETF kaufen oder verkaufen will, findet am Sekundärmarkt sogar mehr Liquidität als unter normalen Umständen.

Tägliches Handelsvolumen aller Anleihe-ETFs an US-Börsen

Wollte ein Investor ein diversifiziertes Portfolio aus zahlreichen einzelnen Anleihen strukturieren, müsste er für jede Transaktion eine Gegenpartei finden. In einem volatilen Marktumfeld wäre dies extrem schwierig und teuer. Mit ETFs konzentriert sich die Liquidität auf einen Punkt. Anleger mit entgegengesetzten Orders können so leichter zusammenfinden.