Wie wir im ersten Teil unseres Beitrags dargelegt haben, sind Transaktionskosten für Anleger zumeist nicht transparent. Dabei können sie eine durchaus erhebliche Kostenbelastung darstellen. So lassen sich beispielsweise bei Aktienfonds Handelskosten von durchschnittlich 0,5 Prozent, in der Spitze sogar deutlich mehr, pro Jahr feststellen.

Allerdings sind hohe Transaktionskosten dann nicht problematisch, wenn oder solange sie mit hohen Anlagerenditen einhergehen. Im zweiten Teil des Beitrags befassen wir uns deshalb eingehender mit diesem Zusammenhang. Darüber hinaus zeigen wir, wie sich Transaktionskosten durch ein effektives Management systematisch reduzieren lassen.

Höhere Transaktionskosten bei großen Kapitalanlagen

Auf Transaktionskosten sollte nicht nur wegen ihrer Höhe, sondern auch im Hinblick auf einen möglichen Interessenkonflikt ein besonderes Augenmerk gerichtet werden.

Der potentielle Konflikt ergibt sich daraus, dass die Kapitalanleger beim Erwerb eines Investmentfonds oder einer anderen Kapitalanlage wie zum Beispiel einer Lebensversicherung professionelle Fondsmanager mit der Verwaltung ihres Geldes beauftragen. Dabei besteht für Fondsgesellschaften und andere Kapitalsammelstellen ein Anreiz, ein möglichst hohes Fondsvolumen oder Anlagevermögen zu akquirieren und zu verwalten. Je größer nämlich der Kapitalstock ist, umso höhere Erträge können in Form von Verwaltungsgebühren vereinnahmt werden.

Vor- und Nachteil der Größe

Größere Anlagevermögen der Vermögensverwalter können aber auch für die Anleger von Vorteil sein, da größere Vermögen beispielsweise sich breiter streuen und damit diversifizieren lassen. Ein größeres Anlagevolumen kommt also den Anlegern selbst zu Gute.

Aus den Transaktionskosten können den Anlegern jedoch auch Nachteile erwachsen. Je größer nämlich ein Fonds oder eine Kapitalanlage ist, desto höher fallen in der Regel auch die impliziten Transaktionskosten – der sogenannte Preiseinfluss – aus.

Beim Preiseinfluss handelt es sich um den größten Block der Transaktionskosten. Diese Kosten entstehen, wenn ein Fonds in großem Umfang Aktien oder andere Wertpapiere kauft oder verkauft und durch diese Order der Kurs selbst beeinflusst wird.

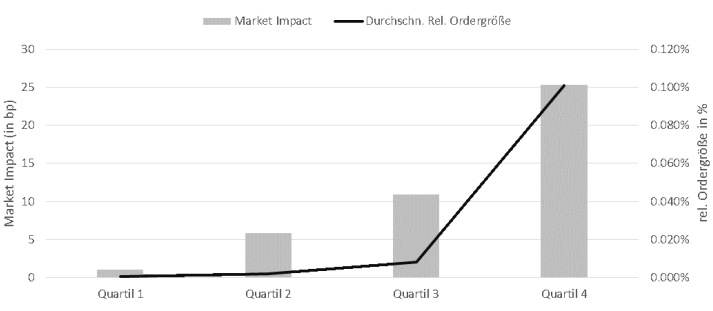

Im ersten Teil des Beitrags haben wir gezeigt, dass der durchschnittliche Preiseinfluss einer Aktienorder 0,17 Prozent beträgt. Der Zusammenhang von Transaktionsgröße und Preiseinfluss wird in Abbildung 1 dargestellt. Dazu werden die erfassten Transaktionen in vier Gruppen (Quartile) unterteilt.

Die erste Gruppe umfasst die 25 Prozent kleinsten Orders, die vierte Gruppe die 25 Prozent größten beobachteten Orders im Zeitraum von 2013 bis 2015. Während die kleinsten Orders durchschnittlich einen Preiseinfluss von 0,01 Prozent aufweisen, beläuft sich der Preiseinfluss bei den größten Orders auf durchschnittlich 0,25 Prozent.

>>Vergrößern

Quelle: XTP GmbH

Allerdings sind hohe Transaktionskosten dann nicht problematisch, wenn oder solange sie mit hohen Anlagerenditen einhergehen. Im zweiten Teil des Beitrags befassen wir uns deshalb eingehender mit diesem Zusammenhang. Darüber hinaus zeigen wir, wie sich Transaktionskosten durch ein effektives Management systematisch reduzieren lassen.

Höhere Transaktionskosten bei großen Kapitalanlagen

Auf Transaktionskosten sollte nicht nur wegen ihrer Höhe, sondern auch im Hinblick auf einen möglichen Interessenkonflikt ein besonderes Augenmerk gerichtet werden.

Der potentielle Konflikt ergibt sich daraus, dass die Kapitalanleger beim Erwerb eines Investmentfonds oder einer anderen Kapitalanlage wie zum Beispiel einer Lebensversicherung professionelle Fondsmanager mit der Verwaltung ihres Geldes beauftragen. Dabei besteht für Fondsgesellschaften und andere Kapitalsammelstellen ein Anreiz, ein möglichst hohes Fondsvolumen oder Anlagevermögen zu akquirieren und zu verwalten. Je größer nämlich der Kapitalstock ist, umso höhere Erträge können in Form von Verwaltungsgebühren vereinnahmt werden.

Vor- und Nachteil der Größe

Größere Anlagevermögen der Vermögensverwalter können aber auch für die Anleger von Vorteil sein, da größere Vermögen beispielsweise sich breiter streuen und damit diversifizieren lassen. Ein größeres Anlagevolumen kommt also den Anlegern selbst zu Gute.

Aus den Transaktionskosten können den Anlegern jedoch auch Nachteile erwachsen. Je größer nämlich ein Fonds oder eine Kapitalanlage ist, desto höher fallen in der Regel auch die impliziten Transaktionskosten – der sogenannte Preiseinfluss – aus.

Beim Preiseinfluss handelt es sich um den größten Block der Transaktionskosten. Diese Kosten entstehen, wenn ein Fonds in großem Umfang Aktien oder andere Wertpapiere kauft oder verkauft und durch diese Order der Kurs selbst beeinflusst wird.

Im ersten Teil des Beitrags haben wir gezeigt, dass der durchschnittliche Preiseinfluss einer Aktienorder 0,17 Prozent beträgt. Der Zusammenhang von Transaktionsgröße und Preiseinfluss wird in Abbildung 1 dargestellt. Dazu werden die erfassten Transaktionen in vier Gruppen (Quartile) unterteilt.

Die erste Gruppe umfasst die 25 Prozent kleinsten Orders, die vierte Gruppe die 25 Prozent größten beobachteten Orders im Zeitraum von 2013 bis 2015. Während die kleinsten Orders durchschnittlich einen Preiseinfluss von 0,01 Prozent aufweisen, beläuft sich der Preiseinfluss bei den größten Orders auf durchschnittlich 0,25 Prozent.

>>Vergrößern

Quelle: XTP GmbH