Brian McCarthy beugt sich nach vorne und holt tief Luft, das Licht seines Laptop-Bildschirms scheint ihm ins Gesicht. Mit der Antwort auf die Frage zur Zukunft von Private Debt lässt sich der Fixed-Income-Spezialist aus dem Talanx-Versicherungskonzern sichtlich Zeit. „Da fragen Sie nach dem Thema, das mich abends wach hält“, sagt er dann lachend.

Nicht nur McCarthy hat ein ambivalentes Verhältnis zu Private Debt. Im Laufe der Recherche wird das Für und Wider schnell klar: Auf der einen Seite ist Private Debt für institutionelle Investoren, wie McCarthy sie über die Talanx-Tochter Ampega in der Kapitalanlage vertritt, eine wichtige Anlageklasse – auf der anderen Seite übersteigt die Nachfrage mittlerweile die Investitionsmöglichkeiten, sodass Renditen und Kapitalabrufgeschwindigkeit teilweise sinken.

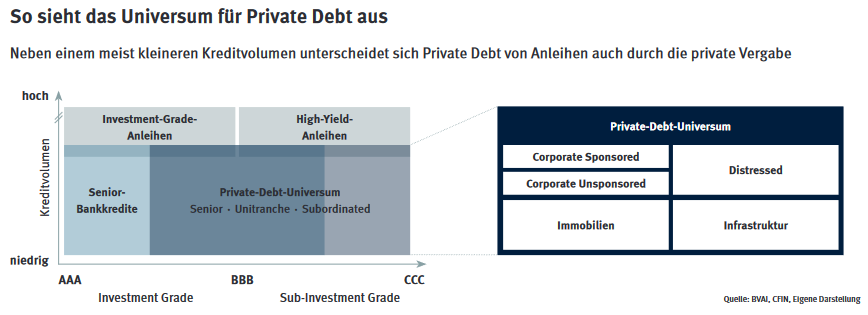

An diesem Punkt braucht es einen Schritt zurück. Denn schon bei der Definition von Private Debt zählen Nuancen. Für McCarthy besteht Private Debt aus mehreren Subsegmenten wie Corporate, Infrastruktur und Real Estate Debt. Das von ihm geleitete Team beschäftigt sich vor allem mit Fonds für institutionelle Investoren, die außerbörsliche Vergabe von Fremdkapital an Mittelstandsunternehmen mit einem Ebitda ab 5 Millionen Euro betreiben. Die Talanx-Gruppe hat bei der Asset-Management-Tochter Ampega zudem Teams für Infrastructure und Real Estate Debt, die ebenfalls Teile der 140 Milliarden Euro an Konzerngeldern verwalten.

Aus den USA nach Europa

Aber ist das alles? Nachgefragt bei einem, der eine Menge Daten zur Anlageklasse zu sehen bekommt: „Zu Private Debt können neben Unternehmensfinanzierungen auch Konsumentenkredite, Absatz- und Rechnungsfinanzierungen, aber auch Finanzierungen von erneuerbaren Energieprojekten gehören. Zudem muss dabei schon zwischen granularen Portfolien und größeren Einzelfinanzierungen unterschieden werden“, erklärt Marco Hinz, der dem Verband deutscher Kreditplattformen vorsteht und zudem Chef des operativen Geschäfts bei Crosslend ist. Die Kreditplattform verbindet auf der einen Seite diejenigen, die Kredite vergeben, und auf der anderen Seite institutionelle Investoren. Das ermöglicht unter anderem einen holistischen Blick auf die Daten des breiten europäischen Debt-Markts.