Zunächst ist festzustellen, dass Finanzmärke nicht durch konsistente Zufallsprozesse (Random Walks) bestimmt werden. Stattdessen werden Finanzmarktrenditen durch eine Aneinanderreihung unterschiedlicher Abschnitte, sogenannter Regimes, mit einer jeweils eigenen Prozessdynamik generiert.

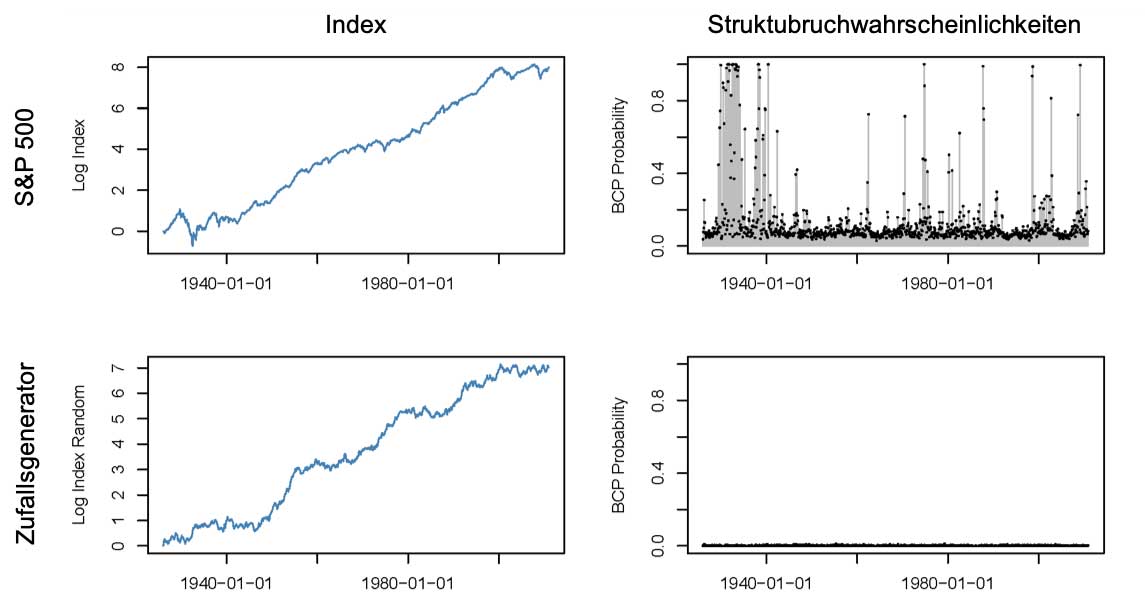

An dieser Stelle kann nun die bayessche Stabilitätsanalyse helfen, die kontinuierlich auftretenden Regimewechsel in Finanzmärkten zu erkennen. Damit liefert sie zuverlässige Hinweise auf zukünftige Marktveränderungen. Die folgende Abbildung zeigt die Ergebnisse einer Untersuchung auf Strukturbruchwahrscheinlichkeiten.

Wie man sehen kann, erkennt die BCP-Methode Strukturbrüche zuverlässig und kann dabei unterscheiden, welche der beiden Zeitreihen aus unterschiedlichen Prozessdynamiken generiert wurde, mit klassischen statistischen Verfahren wäre dies nicht möglich.

Warum versagen die klassischen Krisenindikatoren?

Gängige Ertrags- und Risiko-Masse sind oft nicht besonders gut dazu geeignet, um sich rechtzeitig auf Marktkrisen einzustellen. So reagiert ein einfacher gleitender Durchschnitt (NIG median) relativ spät auf einen negativen Trend. An Abbildung 1 lässt sich ablesen, dass der Trend erst negativ wurde, als die Krise bereits fortgeschritten war und man bereits einen Verlust von circa 20 Prozent erfahren hätte.

Sich kreuzende in der Zeit exponentiell gewichtete Durchschnitte (EMA 50/200) funktionieren in diesem Fall besser, zumindest für den MSCI World im Jahr 2008 mit den zwei Parametern 50 und 200. Dies scheint im Übrigen auch der Grund zu sein, weshalb diese Anwendung so populär ist. Ändert man jedoch den Index, die Parameter oder beobachtet einen anderen Zeitraum, dann können die Resultate deutlich schlechter sein.

Volatilität von Finanzmärkten ist – für sich allein genommen – noch kein guter Krisen-Indikator. Den Conditional Value at Risk (NIG CVaR) kann man als Maß für die Volatilität verstehen. Wie man in dem rot schattierten Bereich in Abbildung 1 erkennen kann, reagiert der CVaR sehr langsam. Das bedeutet:

- Am Anfang der 2008er Krise sind keine deutlichen Änderungen des CVaR (der Volatilität) zu beobachten.

- Bereits mitten in der Krise steigt der CVaR sehr schnell auf einen hohen Wert an.

- Selbst während der Markterholung bleibt der CVsR auf hohem Niveau und klingt nur sehr langsam ab.

Eine Risikosteuerung über den CVaR wäre somit erst dann aktiviert worden, wenn die Krise bereits im vollen Gange war und man bereits einen Verlust von circa 40 Prozent erfahren hätte.

Timing ist alles

Es gibt noch eine ganze Reihe von weiteren, zum Teil exotischen Risikoindikatoren, die bei Investoren Anwendung finden. In der Regel haben alle diese Indikatoren eines gemeinsam: Sie reagieren entweder zu langsam beziehungsweise zu spät auf Finanzmarktkrisen oder sind zu sprunghaft und reagieren zu oft.