Um nahende Krisen an den Finanzmärkten möglichst früh zu erkennen und so Verluste zu vermeiden, setzen viele Anleger meist erfolglos auf eine Kombination aus der eigenen Einschätzung des Marktgeschehens mit verschiedenen Ertrags- und Risiko-Maßen beziehungsweise Indikatoren. Im Gegensatz zur hier behandelten bayesschen Stabilitätsanalyse arbeiten diese Verfahren in den meisten Fällen jedoch unpräzise und ermöglichen damit kein zuverlässiges Absichern gegen Krisen.

Vor diesem Hintergrund behandeln wir im Folgenden die grundsätzliche Funktionsweise und den Nutzen der bayesschen Stabilitätsanalyse von Finanzmärkten (Bayesian Change Point Analysis, BCP) im Vergleich zu anderen, gängigen Krisenindikatoren.

Die wesentlichen Vorteile der BCP sind:

- Geringe Latenz – Unmittelbare Reaktion auf Strukturbrüche in Finanzmärkten. Jeder neue Datenpunkt kann bereits das Risikosignal steuern.

- Robustheit bei Marktrauschen – Die BCP erkennt Strukturbrüche auch dann, wenn die zugrundeliegenden Daten keinen sehr deutlichen Trend aufweisen.

- Zuverlässigkeit – Die BCP-basierte Stabilitätsanalyse funktioniert auch über sehr lange Zeiträume und unterschiedliche Märkte ohne Anpassung.

- Aussagekräftige Signale – Die Risikosignale der BCP sind direkt umsetzbar und können 1:1 für die Risikosteuerung genutzt werden, und zwar von 100 Prozent bis zu 0 Prozent Investitionsgrad.

Der Einsatzschwerpunkt der BCP liegt insbesondere in der aktiven Portfoliosteuerung mit dem Ziel, deutliche Verluste zu vermeiden und die langfristige Rendite von Investments zu erhöhen. Doch was sind Finanzkrisen überhaupt? Die aktuelle Ausgabe des Gabler Wirtschaftslexikon definiert den Terminus wie folgt:

„Finanzkrisen sind meist innerhalb kurzer Zeit auftretende gravierende und nicht-temporäre Verschlechterungen in den Ausprägungen von wesentlichen Finanzmarktindikatoren (Wertpapier- und Wechselkurse, Zinsen, Bonitätsbewertungen etc.), die massive und andauernde realwirtschaftliche Folgen nach sich ziehen können. Das Phänomen der Finanzkrisen ist außerordentlich vielgestaltig und begrifflich schwer zu fassen. Finanzkrisen sind ein historisch immer wieder auftretendes Phänomen.“

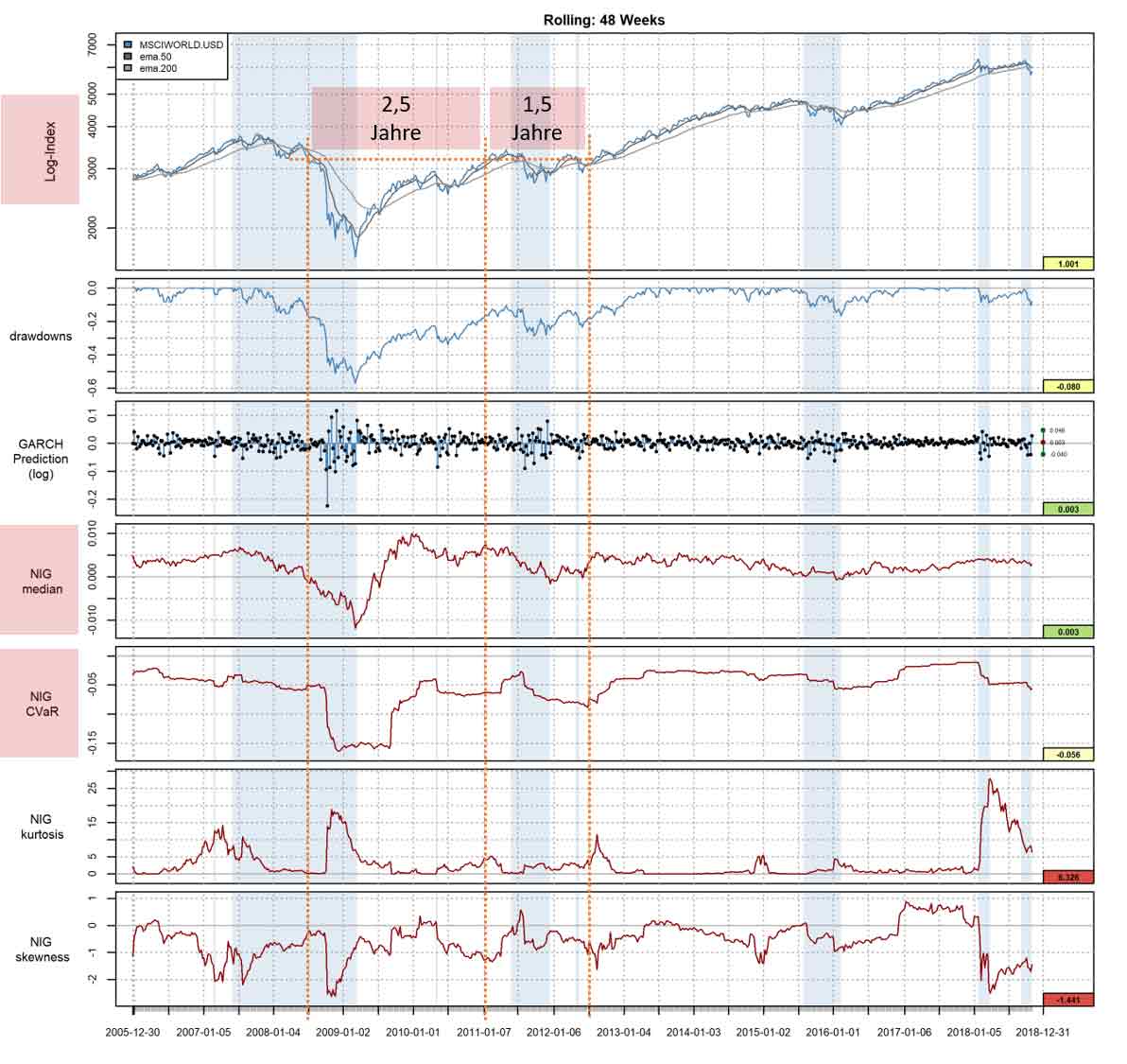

Diese Definition beschreibt die allgemeinen Effekte einer Krise der Finanzmärkte, die für die meisten Investoren zu deutlichen Vermögensverlusten führt. Meistens sind die Einbrüche der Aktienmärkte eng mit anderen Anlageklassen verbunden und erschweren es dadurch, sich durch statische Diversifikation vor erheblichen Verlusten zu schützen. Wie am Beispiel des MSCI World Aktienindex in der folgende Abbildung erkennbar, bietet selbst ein breit diversifiziertes, globales Aktienportfolio keinen wirklichen Schutz.

Im Maximum betrugen die Verluste Anfang 2009 57 Prozent. Vom Beginn der Krise Mitte 2008 brauchte es etwa zweieinhalb Jahre, nur um wieder auf den Ausgangszustand des MSCI World vor der Krise zu gelangen. Erst weitere anderthalb Jahre später setzte eine nachhaltige Erholung der Aktienmärkte ein. Ohne eine rechtzeitige Absicherung über Derivate hätte das Aktienportfolio eines Investors damit erst nach vier Jahren wieder eine Wertsteigerung verzeichnet.

Selbst durch passives Absichern beziehungsweise Diversifikation in andere Anlageklassen wären die Verluste in der Regel noch hoch und in einer Größenordnung, die kein Investor gerne erleben möchte. Wie also kann man Finanzkrisen zuverlässig erkennen?