Beim Rückblick auf 2017 könnte manchem Investor warm ums Herz werden – so sehr waren die meisten Assetpreise gestiegen. Und so mancher Anleger könnte sich nach der langen Rallye auch in der falschen Sicherheit gewiegt haben, dass dies der Normalfall sei. Doch in Wirklichkeit war 2017 eine extreme Ausnahme. Das Jahr überraschte mit außergewöhnlichen Marktereignissen. So ging etwa die Volatilität amerikanischer Aktien extrem zurück. Zur Erinnerung: Einmal fiel die 20-Tages-Volatilität des S&P 500 unter 5 Prozent, während sie im langfristigen Durchschnitt etwa 15 Prozent beträgt. US-Aktien waren damit so stabil wie US-Staatsanleihen, die gemeinhin als sicherer Hafen gelten.

„Quantitative Pleasing“

Für diese Ruhe lassen sich drei Gründe nennen. Erstens veranlasste die expansive Geldpolitik viele Investoren, Aktien und andere risikobehaftete Wertpapiere zu kaufen. Zweitens gingen die Investoren davon aus, dass sie sich auf die Notenbanken schon verlassen könnten. Im Wunschdenken vieler Anleger stehen Fed, Europäische Zentralbank, Bank of Japan und Bank of England immer bereit, die Märkte falls nötig zu schützen. Und drittens ging 2017 auch die Volatilität der Fundamentaldaten zurück: Das Wirtschaftswachstum war stabil und stetig und die Inflation stieg nur leicht. Kurz: Das letzte Jahr bot ein außergewöhnlich gutes Umfeld für risikobehaftete Wertpapiere und war ein sehr schlechtes Jahr für Strategien, die auf eine hohe Volatilität setzen.

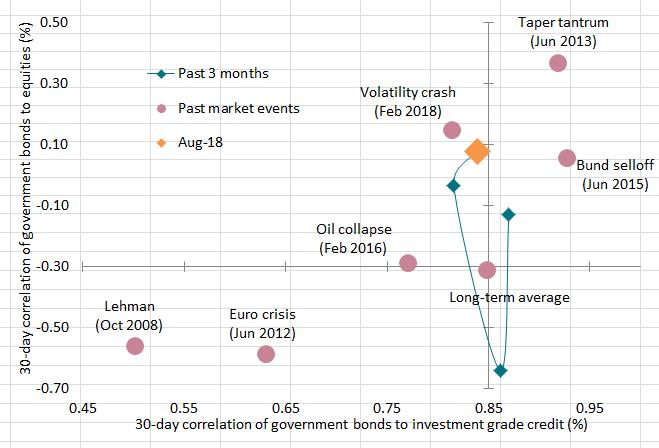

Korrelationsmatrix von AXA IM: 30-Tage-Korrelation zwischen Staatsanleihen und Aktien bzw. Investmentgrade-Unternehmensanleihen:

So gesehen sind die Marktturbulenzen im Jahr 2018 weniger ein Schock als eine Rückkehr zur Normalität – auch wenn die Volatilität im Februar auf mehr als das Doppelte des Durchschnitts von 2017 gestiegen ist und US-Aktien fast 10 Prozent verloren. Ausgelöst wurden diese Bewegungen durch einige recht solide US-Arbeitsmarktzahlen. Der Arbeitsmarktbericht war sehr gut, nährte aber die Befürchtung, dass die Inflation sofort steigen könnte.

Was könnte für höhere Volatilität sorgen?

Die erste mögliche Ursache für höhere Volatilität ist ein eskalierender Handelskrieg. Wenn man die möglichen Auswirkungen dessen betrachtet, was bisher schon bekannt gegeben wurde, ist nur ein kleiner Teil des Welt-BIP betroffen. Doch die Erstrundeneffekte sind nicht alles. Wichtig sind auch die Zweitrundeneffekte, nämlich die Auswirkungen auf die Anlegerstimmung. Was die Handelskonflikte am Ende für die Weltwirtschaft tatsächlich bedeuten, bleibt abzuwarten. Vielleicht werden wir negativ überrascht, zumal China unbeeindruckt scheint und durchaus kurzfristige Nachteile in Kauf nimmt.

Eine zweite mögliche Ursache hängt damit zusammen, dass Europa noch immer mit eigenen Problemen zu kämpfen hat. Das gilt vor allem für Italien, wo die Budgetverhandlungen zu einer Herabstufung des Länderratings führen könnten. Italien steht nur zwei Stufen über High Yield. In den Kursen ist schon jetzt eine Herabstufung um einen Schritt enthalten. Italien hätte dann zwar immer noch ein Investmentgrade-Rating, doch eine weitere Abstufung könnte einen massiven Schock auslösen. Unter anderem dürfte die EZB dann keine italienischen Anleihen mehr kaufen, denn ihr Mandat bezieht sich ausschließlich auf Investmentgrade-Titel.

Drittens kann es sein, dass der US-Arbeitsmarkt noch stärker wird und die Löhne schneller steigen. Dann wären wieder zu rasche Zinsschritte der Fed zu befürchten. Auch die amerikanischen Zwischenwahlen könnten der Volatilität Auftrieb geben. Außerdem kann ein stabiles Finanzumfeld für mehr gefährliche Spekulationen sorgen. Zurzeit ist die Volatilität sehr niedrig, sodass einige Investoren gehebelte Strategien wiederentdecken könnten. Am Ende könnte dies massive Volatilitätssprünge auslösen.