Es gibt immer zwei Seiten einer Medaille – und die Wahrheit: In einem kürzlich geführten Interview mit Bloomberg unterstrich der legendäre Anleger Howard Marks von Oaktree Capital, dessen Vermögen Forbes auf zwei Milliarden US-Dollar (1,7 Milliarden Euro) schätzt: Bei Investments gehe es „nie um schwarz oder weiß, alles oder nichts, riskant oder sicher“. Er verwies darauf, dass sich bei einem Investment alles um die fortlaufende Feinjustierung eines Portfolios entlang eines Risikospektrums drehe – von aggressiv bis defensiv. Marks spricht uns aus der Seele.

Den Medien gefallen Alarmsignale von den Märkten. Sie lieben Experten mit Aussagen wie „Jetzt verkaufen!“, „Jetzt kaufen!“ oder „Es ist Zeit“ und ähnliches. Wir sind der Ansicht, dass sich niemand jemals sicher sein kann, das Richtige zu tun. Meistens liegt der richtige Weg irgendwo in der Mitte. Wir wissen nicht, was die Zukunft bringt. Doch wir können eine Vorstellung von möglichen Ergebnissen im Portfolio bekommen, indem wir vergangene Ereignisse und die aktuelle Lage betrachten. Es ist unsere Aufgabe, das Kapital unserer Kunden über einzelne Anlageklassen und -sektoren zu streuen. Zugleich stimmen wir diese Investments mit dem wahrscheinlichen Risikograd der jeweiligen Komponenten und dem aktuellen Marktumfeld ab.

Wo stehen wir mit Blick auf Liquid Alternatives aktuell? Unserer Einschätzung nach ist die Lage für Hedgefonds-Strategien derzeit eher mau. Die laufende Aktien-Rally an den Märkten könnte noch ein weiteres Jahr oder sogar länger andauern. Wer weiß das schon? Wir wissen jedoch ziemlich genau, wo wir im Vergleich zum historischen Kontext stehen.

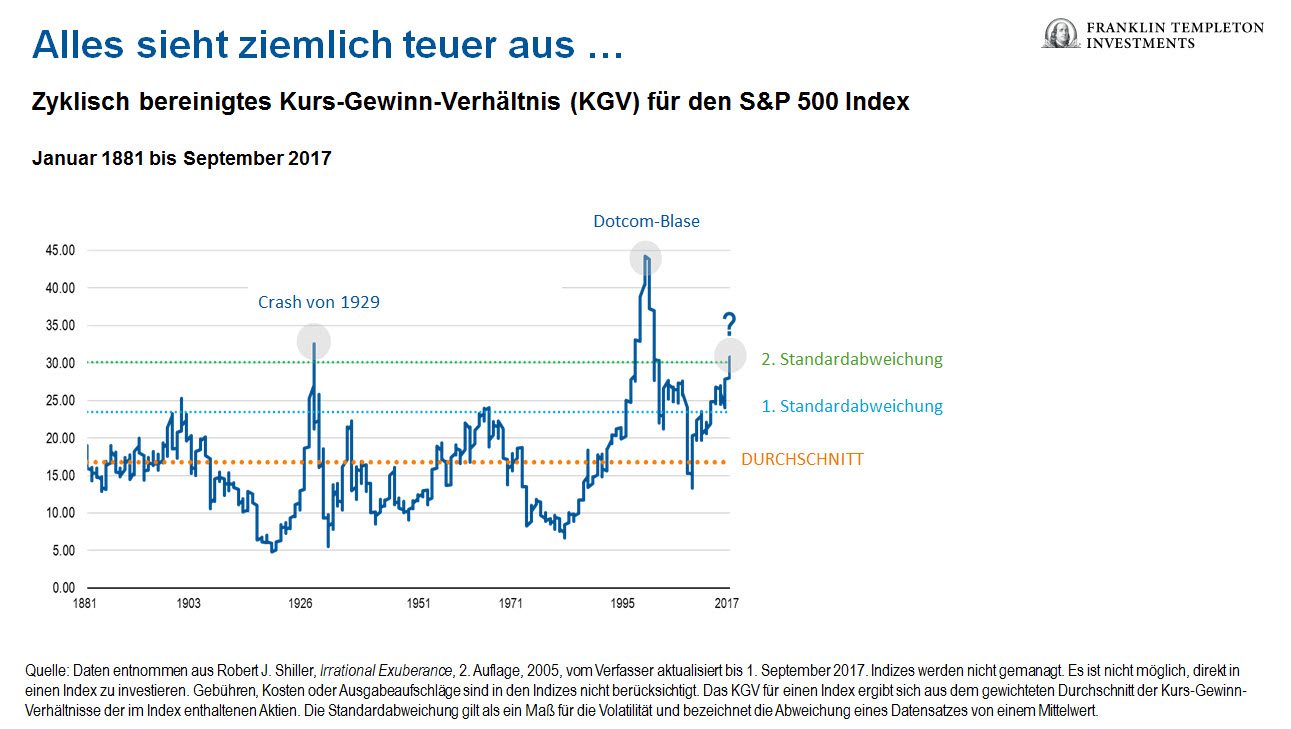

Bleiben wir beim Beispiel der Aktienmärkte. Die folgende Grafik zeigt das zyklisch bereinigte Kurs-Gewinn-Verhältnis (CAPE). Hiermit lässt sich der Wert von Aktien im S&P 500 Index beurteilen. Es zeigt sich: So hoch wie jetzt war das CAPE bisher lediglich drei Mal: 1929 (im Vorfeld der Großen Depression), 1999 (während der Dotcom-Blase) und 2007 (während der Immobilienblase im Vorfeld der Finanzkrise).

Zwar können wir das Auf und Ab der Märkte nicht vorhersehen, doch wir können Portfolios entsprechend dem jeweiligen Marktumfeld vorsichtig positionieren. Vielleicht sollte zum jetzigen Zeitpunkt in Betracht gezogen werden, das Risiko in gewissem Maße zurückzufahren. Nach unserer Einschätzung wurde im laufenden Zyklus das leichte Geld bereits verdient.