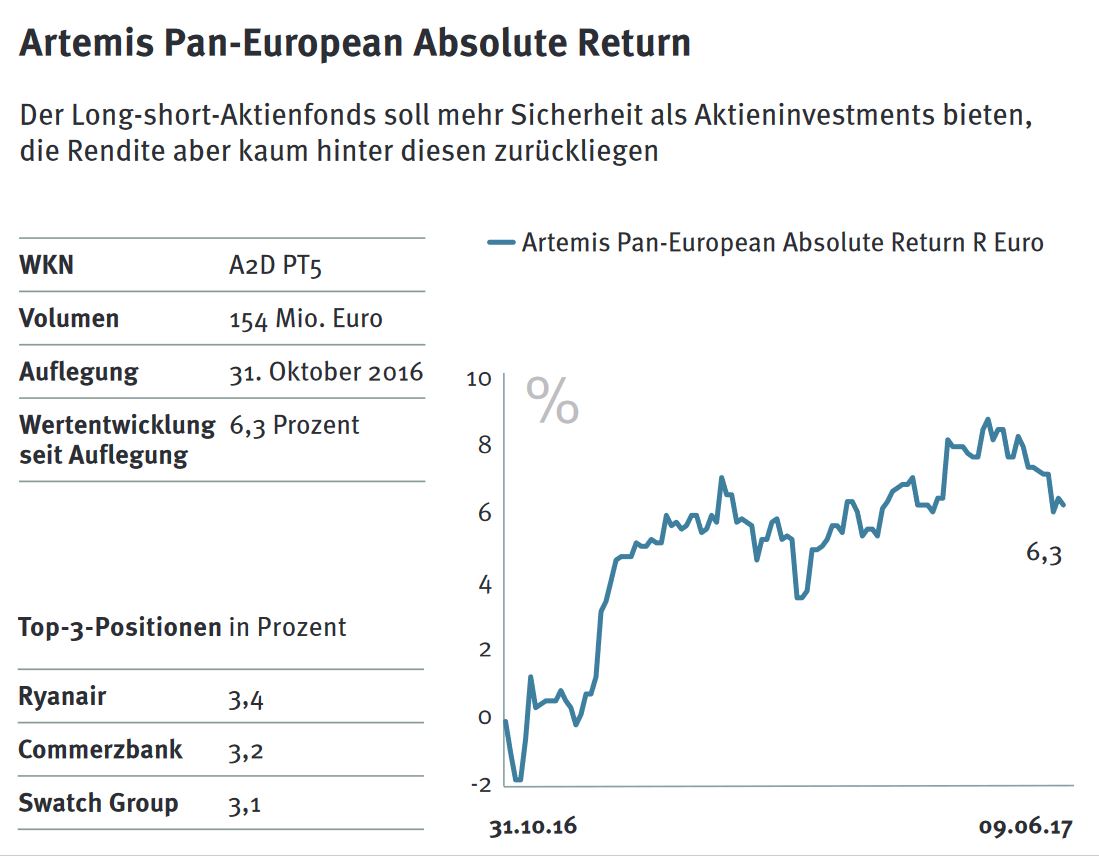

private banking magazin: Sie leiten den Artemis Pan-European Absolute Return und versprechen Renditen, die dem Aktienmarkt kaum nachstehen, aber deutlich weniger schwanken. Sind Sie mit den Ergebnissen bislang zufrieden?

Paul Casson: Allerdings, der Fonds bietet wesentlich mehr Sicherheit als der breite Aktienmarkt. Die Risikokennziffer Volatilität liegt seit der Auflegung bei lediglich 5,9 Prozent, das Auf und Ab des europäischen Aktienmarkts fällt dagegen mehr als doppelt so stark aus. Hinzu kommt, dass der Fonds als wirksamer Schutz gegen Markteinbrüche dienen kann.

Weil sich der Anteilspreis weitgehend unabhängig von Aktien- und Renten-Indizes entwickelt?

Casson: Ja, die Korrelation zur europäischen Aktien-Benchmark MSCI Europe beträgt nur 0,36, zum Renten-Index Bloomberg Barclays Global Aggregate Bond -0,10. Sollte es also zu einem heftigen Rückschlag auf den Kapitalmärkten kommen, wird der Fonds nicht mit abstürzen. Diese Sicherheit ist insbesondere für private Anleger wichtig, die ein abrupter Verlust nicht selten nervös macht und dazu verführt, ihre Anteile umgehend und damit zu einem ungünstigen Zeitpunkt zu verkaufen.

Die Börsen jagen von einem Höchststand zum nächsten. Auf wie viel Rendite müssen Anteilseigner in solchen Phasen für das Plus an Sicherheit verzichten?

Casson: Trotz des Bullenmarkts bleibt die Rendite nur wenig zurück. Seit Auflegung der Insti-Tranche des Fonds im Juli 2014 beträgt das Plus insgesamt 22,2 Prozent, der MSCI Europe hat im gleichen Zeitraum um 27,4 Prozent zugelegt. Aber selbstverständlich leuchtet Investoren der Sinn eines Absolute-Return-Fonds inmitten einer globalen Finanzkrise mit kräftigen Kurskorrekturen eher ein als in Phasen ständig neuer Börsenrekorde. Unser Fonds ist mit einem soliden Mercedes zu vergleichen und gehört in ein stabiles Portfolio. Mit einem Ferrari wie etwa einem Nebenwertefonds können Anleger in guten Phasen den Markt vielleicht hinter sich lassen, laufen aber Gefahr, von der Strecke abzukommen, wenn es holprig wird.

Wie gehen Sie vor, um einen stabilen Wertzuwachs hinzubekommen?

Casson: In fallenden Märkten begrenzen wir den Abschwung, indem wir Short-Positionen von Aktien, bei denen wir sinkende Kurse erwarten, mit Profit auflösen. Außerdem investieren wir nur direkt in Einzeltitel, nutzen also keine ETFs, Optionen, Futures oder andere Finanz-Derivate. Das gilt sowohl für Aktien auf der Long-Seite, denen wir Kurssprünge zutrauen, als auch für Titel auf der Short-Seite.

Zwei unterschiedliche Disziplinen, oder?

Casson: Ja, absolut. Bei Short-Investments suchen wir vor allem Aktien von Gesellschaften, die eine konkrete Gewinnwarnung veröffentlichen werden. Das bedeutet, dass wir verstehen müssen, warum ein Unternehmen den Markt negativ überraschen wird. Zudem muss uns dies auch noch vor der Masse der übrigen Anleger gelingen. Wir können also nicht auf eine Gewinnwarnung warten, sondern müssen diese bereits vorab aus den Cashflows ableiten können. Außerdem verzichten wir bei Short-Positionen auf kleine Nebenwerte mit geringer Liquidität.