Nachdem das Investmentsteuerreformgesetz (InvStRefG) am 19. Juli 2016 im Bundesgesetzblatt veröffentlicht wurde, kommen Anleger nicht mehr umhin, sich mit den Auswirkungen des Gesetzes auseinander zusetzen. Da künftig bestimmte Erträge sowohl auf Ebene des Fonds als auch auf Ebene des Anlegers besteuert werden, stellt sich die Frage, ob der Investmentfonds als Anlagevehikel überhaupt noch interessant ist.

Bevor diese Frage beispielhaft für einen Publikumsfonds („Investmentfonds“) untersucht wird, sollen kurz die Rahmendaten des neuen Reformgesetzes nochmals im Überblick dargestellt werden.

Ab dem 1. Januar 2018 gelten Investmentfonds nicht mehr als steuerlich transparent, sondern unterliegen der deutschen Körperschaftsteuer. Dies gilt gleichermaßen sowohl für inländische als auch für ausländische Fonds. Allerdings ist die sachliche Steuerpflicht beschränkt auf

- inländische Beteiligungseinnahmen und damit im Wesentlichen Dividenden von inländischen Kapitalgesellschaften, jedoch keine Gewinne aus der Veräußerung derartiger Beteiligungen. Der Steuertarif auf inländische Beteiligungseinnahmen beträgt 15 Prozent inklusive 5,5 Prozent Solidaritätszuschlag.

- inländische Immobilienerträge, sowohl laufende Einnahmen als auch Veräußerungsgewinne von inländischen Grundstücken. Der Steuertarif auf Immobilienerträge beträgt 15 Prozent zuzüglich 5,5 Prozent Solidaritätszuschlag.

- sonstige inländische Einkünfte (umfasst im Wesentlichen gewerbliche Einkünfte).

Auch der Anleger erzielt künftig weiterhin steuerpflichtige Investmenterträge. Hierunter fallen

- Ausschüttungen des Fonds,

- Gewinne aus der Veräußerung von Investmentfondsanteilen sowie

- eine sogenannte Vorabpauschale, die an Stelle der bisherigen ausschüttungsgleichen Erträge tritt.

Die Vorabpauschale berechnet sich – stark vereinfacht dargestellt –, indem der Rücknahmepreis des Fonds zu Beginn des Kalenderjahres mit einem Basiszinssatz multipliziert wird. Der sich hieraus ergebenden Mindestbetrag wird zu Gunsten des Steuerpflichtigen nur zu 70 Prozent angesetzt und um die bereits erfolgten Ausschüttungen gekürzt.

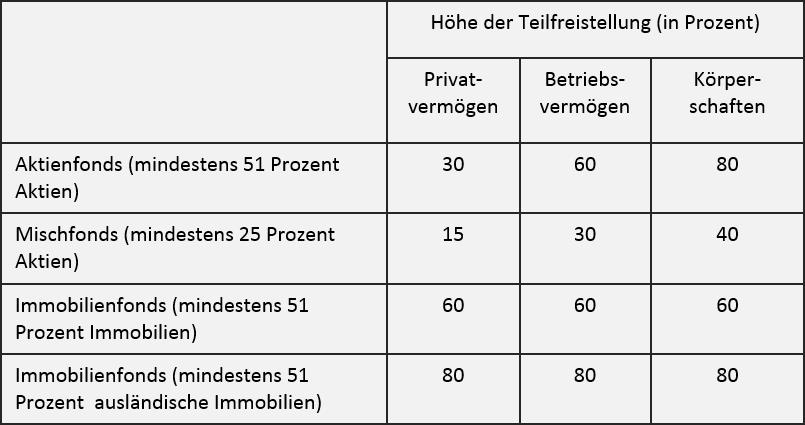

Um eine doppelte Besteuerung derselben Erträge auf Fonds- und auf Anlegerebene abzumildern, werden die Investmenterträge auf Ebene des Anlegers zu einem gewissen Teil von der Besteuerung freigestellt. Die Höhe der Teilfreistellung hängt dabei von der Fondskategorie sowie vom Anlegertyp ab.

>>Vergrößern

Anhand dieser Rahmenbedingungen wird deutlich, dass die künftige Gesamtsteuerlast auf Investmenterträge ganz wesentlich von den folgenden Faktoren beeinflusst wird:

- Art der Fondseinkünfte

- ausschüttender / thesaurierender Fonds

- Höhe der Teilfreistellung auf Anlegerebene.