Das unabhängige Multi Family Office Segura & Jesberger analysiert regelmäßig die Positionierung von Vermögensverwaltern bei Großkunden mit einem Gesamtvermögen von mehr als 30 Millionen Euro. Die Auswertung erfolgt auf Basis einer dreistelligen Anzahl real vergebener Mandate bei mehr als zwei Dutzend Vermögensverwaltern im In- und Ausland.

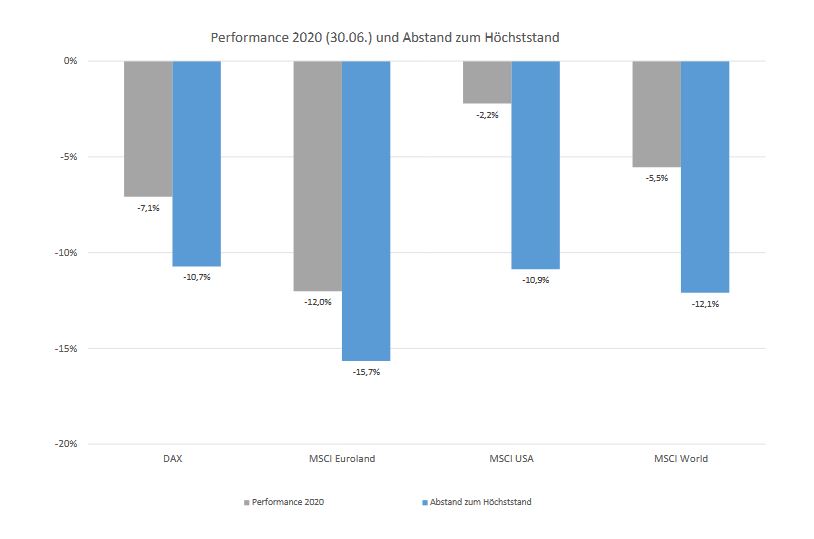

Die aktuelle Untersuchung zeigt, wie Vermögensverwalter mit Fokus auf das spannende zweite Quartal 2020 in der Phase der Wiederaufholung die Aktienquote in Vermögensverwaltungsmandaten gesteuert haben. Nach Höchstständen Mitte Februar 2020 kam es zu einem Kursverfall in nie gesehener Geschwindigkeit bis Mitte März 2020, als die Kurse ihre Tiefststände erreichten. Im Anschluss setzte eine Erholung ein, bis Ende Juni die Höchststände zumindest in den meisten europäischen Märkten fast wieder erreicht waren.

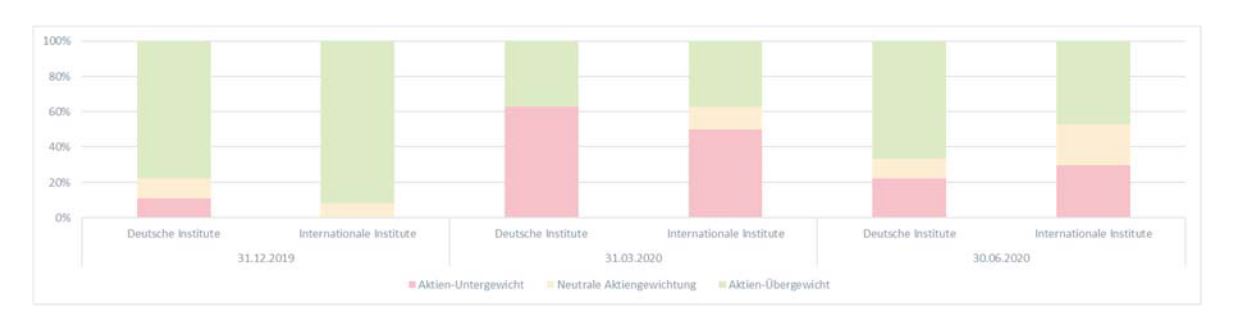

Der Anteil der Verwalter, die sich mit einer Übergewichtung in Aktien positionieren, war von 88 Prozent zu Jahresbeginn auf 33 Prozent per 31. März 2020 zurückgegangen. Nun gibt es mit 56 Prozent zum 30. Juni 2020 wieder einen deutlich höheren Anteil an Optimisten. Der Anteil jener Verwalter, die Aktien untergewichten, ist im zweiten Quartal von 57 auf 24 Prozent zurückgegangen. Die von interessierten Lesern angemerkte Prozyklik bestätigt sich somit im Verhalten vieler Marktteilnehmer per 30. Juni 2020.

Der Vergleich der unterschiedlichen Anbietergruppen zeigt im Zeitverlauf folgendes Bild:

Die Großbanken haben zum 30. Juni 2020 fast ihre Positionierung vom Jahresanfang wieder erreicht. Jeweils 40 Prozent sind zum selben Zeitpunkt neutral oder übergewichtet, während die Hälfte zu Jahresbeginn übergewichtet war. Am offensivsten sind die Privatbanken zum 30. Juni dieses Jahres aufgestellt. Bei den freien Verwaltern hingegen sind noch 60 Prozent untergewichtet.

Der Unterschied aus der Vergangenheit, dass deutsche Institute häufig dazu neigen, sich konservativer als internationale Adressen zu positionieren, fiel Ende März 2020 deutlich geringer aus. Ende Juni hat er sich nun sogar ins Gegenteil verkehrt: Internationale Institute sind zu 47 Prozent übergewichtet, während deutsche Adressen zu 67 Prozent die Aktien übergewichten.

33 Prozent der deutschen Institute sind neutral positioniert oder untergewichtet. Bei den internationalen Häusern beträgt dieser Anteil 53 Prozent.

Die in der Analyse zum 31. März 2020 gepriesene Fraktion der Risikomanager konnte im 2. Quartal die in sie gesetzten Erwartungen nicht erfüllen. Während sie signifikante Verluste durch den frühzeitigen Abbau von Positionen vermieden, gelang dieser Gruppe der Wiedereinstieg in die Märkte nur teilweise.

Die Rangliste mit der höchsten aktiven Rendite führen per Ende Juni Adressen an, deren taktischer Allokationsschritt über die Krise erfolgreich war und denen Zukäufe auf einem niedrigen Marktniveau gelungen sind, wie beispielsweise DJE Kapital oder Oddo BHF Trust.

Zur Methodik

Das Family Office berichtet und kontrolliert individuelle Vermögensverwaltungsmandate in einem Volumen von 5 bis 50 Millionen Euro pro Mandat. Für die Verwalter besteht die Möglichkeit, sich in einem gegebenen Gewichtungsband zwischen einer Mindestquote und einer Maximalquote für Aktien zu positionieren. Ergänzend wird zwischen der Mindest- und Maximalquote eine neutrale Gewichtung definiert.

Für die Analyse werden zunächst unterschiedliche Mandatsausgestaltungen normiert: Das Mindestgewicht wird mit 0 Prozent, die neutrale Gewichtung mit 50 Prozent und die Maximalgewichtung mit 100 Prozent definiert. Als neutral gewichtet in Aktien gilt, wer sich in einem Band von 2,5 Prozent um die normierte neutrale Aktienquote positioniert. Bei höheren Aktiengewichtungen erfolgt die Eingruppierung als Übergewichtung, darunter als Untergewichtung.

Über die Autoren:

Thomas Segura & Markus Jesberger sind Gründer und geschäftsführende Gesellschafter des Multi Family Office Segura & Jesberger. Segura besitzt langjährige Erfahrung aus leitender Position im Private Banking einer Privatbank und als Geschäftsführer eines Family Office.

Jesberger ist seit mehr als 20 Jahren im Private Banking tätig, zuletzt als Family-Office-Geschäftsführer und Mitglied des Verwaltungsrats bei verschiedenen europäischen Family Office-Organisationen einer Privatbank.