Dass Alternative Investments, kurz AIs, mittlerweile auch bei deutschen institutionellen Investoren einen signifikanten Teil des Portfolios einnehmen, ist durch Studien gut dokumentiert. Und so viel sei den am Ende dieses Jahres erscheinenden Umrageergebnissen schon jetzt vorweggenommen: Die Portfolioallokation in Alternatives hat trotz anhaltender Pandemie den eindrucksvollen Wachstumspfad nicht verlassen.

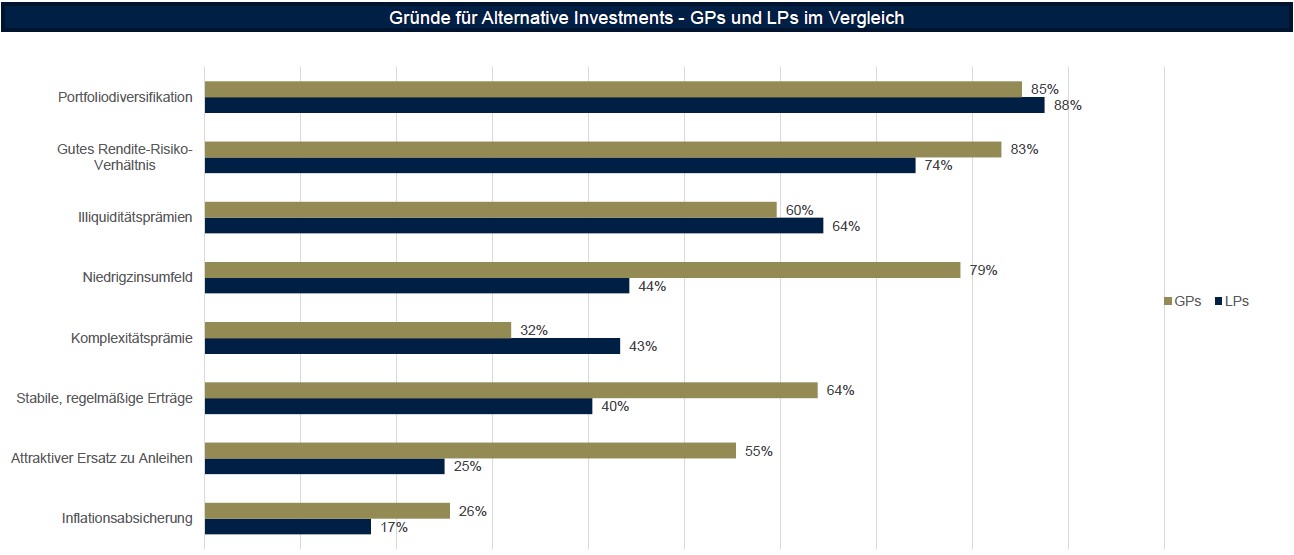

Das Narrativ, dass die Substitution traditioneller Anlagen durch Alternative Investments stark mit dem anhaltenden Niedrigzinsumfeld korreliert, nimmt sicherlich zurecht viel Raum im öffentlichen Alternatives-Diskurs ein. Dennoch sind es in den vergangenen Jahren vor allem die positiven Erfahrungswerte der Investoren in puncto Rendite-Risiko-Verhältnis, die die deutlich gestiegene Allokation an Private-Markets-Investments erklären. Die Diversifikationspotentiale alternativer Anlageklassen, mit denen Limited Partner Illiquiditäts- und Komplexitätsprämien erschließen, sind und bleiben also Hauptgrund Nummer eins für Investments in alternative Assets.

Angesichts der zunehmenden Relevanz von Alternative Investments in den Portfolios institutioneller Investoren nimmt sich unsere neue BAI-Studie „Der Diversifikationseffekt von Alternative Investments in Krisenzeiten“ zum Ziel, ein ganzheitliches Bild über die Performance alternativer Anlageklassen während eines breiten Marktabschwungs zu zeichnen – und damit eine Einschätzung des Einsatzes von alternativen Anlageklassen zur Mitigation von Tail-Risiken im institutionellen Portfolio zu geben.

Alternativen wie Hedgefonds werden wichtiger

Um den Diskurs und die Signifikanz der Glättung von Private-Markets-Indexrenditen zu berücksichtigen, haben wir alle verwendeten Datensätze auf Autokorrelation erster Ordnung überprüft und entsprechend mithilfe eines Autoregressionsfilters bereinigt. Durch den Wegfall eines Teils des Einflusses vergangener Renditen reagieren Zeitreihendaten sowohl schneller als auch stärker, was zu einer geringeren Autokorrelation und einer höheren Standardabweichung der Renditen sowie in der Regel zu einer höheren Korrelation mit traditionellen, liquiden Märkten führt. Die im Folgenden vorgestellten Ergebnisse gewinnen dadurch zusätzlich an Relevanz.

Zum Aktienmarkt unkorrelierte Renditen, wie sie beispielsweise Hedgefonds und insbesondere Commodity Trading Advisors mit börsengehandelten Termingeschäften bieten, gewinnen im Portfoliokontext zunehmend an Bedeutung. Eine Kerncharakteristik ist die Veränderung der Korrelation zwischen den Aktienmärkten und den kurz CTAs genannten Commodity Trading Advisors in Krisenzeiträumen, wie die folgende Abbildung zeigt.