Es sind immer ganz bestimmte Worte, die in keinem PR-Text der Finanzbranche fehlen dürfen: Chancen, Potenzial, attraktiv (mindestens langfristig), diversifizieren (mindestens fünfmal). Selbst wenn die Märkte brennen. So sieht es auch in Berichten aus, die sich auf die ersten Monate des Jahres 2016 beziehen. Das Jahr, dem viele hoffnungsvoll entgegenblickten, das aber dann doch ganz anders begann.

Man kann es ja mal ein bisschen weichspülen und auf Chancen und Potenziale hinweisen. Was nun auch flächendeckend geschieht. Versuchen wir es aber mal mit Klartext: Der Start ging gründlich daneben. Die Bankenkrise schwelt weiter, Europa verzankt sich, Säbel rasseln allenthalben. Zentralbanken wirken machtlos, die Wirtschaft schwächelt. So kann man es nämlich auch sehen.

Jahresstart ging gründlich daneben

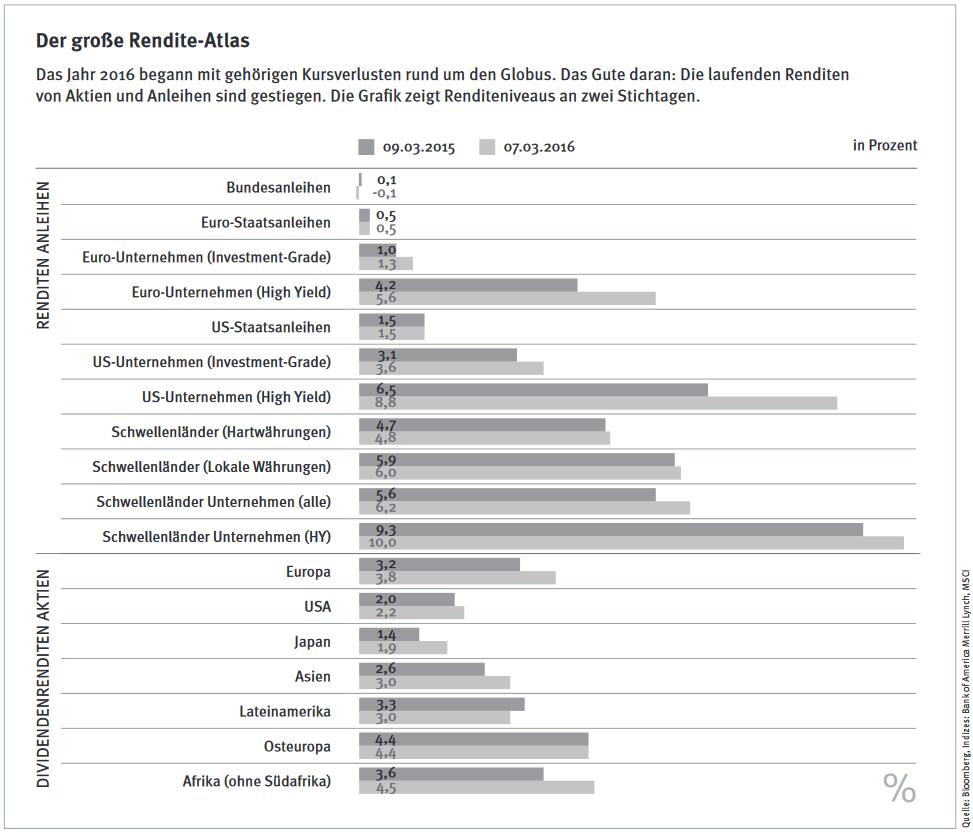

Aber es gibt auch gute Nachrichten, so ganz ohne PR-Sprech. Weil die Kurse von Aktien und Anleihen mit Risikokomponente nachgaben, sehen die laufenden Renditen der Papiere wieder deutlich besser aus als etwa noch vor einem Jahr. Das betrifft Dividendenrenditen und Renditen von Anleihen gleichermaßen.

Die Grafik unten zeigt, wo sich wie viel getan hat. Das spielt insbesondere einer noch recht jungen Fondsgattung in die Karten, die Anlegern regelmäßig laufende Einnahmen aufs Konto verschaffen soll. Sei es, damit sie sich ihre Rente aufbessern oder noch während des Arbeitslebens regelmäßig in den Urlaub fahren können.

>>Vergrößern

Diese Fonds tragen den Begriff Income im Namen. Sie schütten Zinsen, Dividenden, Mieten und Ähnliches an Anleger aus. Einige sogar mehrmals im Jahr. Dabei geistert immer wieder die Zahl 5 durch den Markt. So soll der Schroder Global Multi-Asset Income eben diese Quote jedes Jahr leisten. Beim Konkurrenzprodukt Blackrock Global Multi-Asset Income liegt die Renditevorgabe bei 4 bis 6 Prozent.

Beim für unsere Produkttabelle noch zu jungen Mischfonds Pioneer Global Multi-Asset Target Income kalkuliert Senior-Fondsmanager Thomas Kruse am Jahresanfang den möglichen Geldregen. Für 2016 sind es 5 Prozent. Das Ganze ist zweifellos eine gute Idee. Schon im November 2013 meinte Ali Masarwah, Chefredakteur von Morningstar Deutschland, gegenüber der „Welt“: „Vermutlich wird sich dieser Trend in Zeiten niedriger Zinsen etablieren.“

Und Jan Richter vom Analysehaus Fondsconsult stellte im selben Zusammenhang fest: „Diese Fonds sind für Anleger, die eine regelmäßige Ausschüttung benötigen, eine gute Alternative zu Rentenfonds.“

Milliardenschwere Vehikel herangewachsen

Heute sind einige Produkte zu milliardenschweren Vehikeln herangewachsen. Das größte von ihnen, der JP Morgan Global Income, bringt fast 15 Milliarden Euro auf die Waage. Der Schroders-Fonds wiegt 4,3 Milliarden Euro und der von Blackrock fast 3 Milliarden Euro.

Die Mischfonds (PR-Deutsch: Multi-Asset) haben grundsätzlich gemeinsam, dass sie Aktien, hochwertige Anleihen, aber auch Hochzinspapiere enthalten. Woher sollten sie sonst noch 5 Prozent Zinsen bekommen? Ob Schwellenländerpapiere, Immobilien oder Fremdwährungen hinzukommen, daran scheiden sich die Geister.

Wobei die Freiheiten häufig enorm sind. So bekam der Manager des JP Morgan Global Income, Michael Schoenhaut, gleich kurz nach Start seines Fonds Ende 2008 von der Analystin für Immobilienaktien, Kay Herr, einen Wink. Kursschwankungen und Bewertungen seien bei Reits zu hoch und die Dividenden zu niedrig.

„Wir liquidierten die bestehenden Reits-Investments und bauten zusammen mit Kay Herr ein Portfolio aus Hybridanleihen von Reits“, berichtet Schoenhaut heute.

Man kann es ja mal ein bisschen weichspülen und auf Chancen und Potenziale hinweisen. Was nun auch flächendeckend geschieht. Versuchen wir es aber mal mit Klartext: Der Start ging gründlich daneben. Die Bankenkrise schwelt weiter, Europa verzankt sich, Säbel rasseln allenthalben. Zentralbanken wirken machtlos, die Wirtschaft schwächelt. So kann man es nämlich auch sehen.

Jahresstart ging gründlich daneben

Aber es gibt auch gute Nachrichten, so ganz ohne PR-Sprech. Weil die Kurse von Aktien und Anleihen mit Risikokomponente nachgaben, sehen die laufenden Renditen der Papiere wieder deutlich besser aus als etwa noch vor einem Jahr. Das betrifft Dividendenrenditen und Renditen von Anleihen gleichermaßen.

Die Grafik unten zeigt, wo sich wie viel getan hat. Das spielt insbesondere einer noch recht jungen Fondsgattung in die Karten, die Anlegern regelmäßig laufende Einnahmen aufs Konto verschaffen soll. Sei es, damit sie sich ihre Rente aufbessern oder noch während des Arbeitslebens regelmäßig in den Urlaub fahren können.

>>Vergrößern

Diese Fonds tragen den Begriff Income im Namen. Sie schütten Zinsen, Dividenden, Mieten und Ähnliches an Anleger aus. Einige sogar mehrmals im Jahr. Dabei geistert immer wieder die Zahl 5 durch den Markt. So soll der Schroder Global Multi-Asset Income eben diese Quote jedes Jahr leisten. Beim Konkurrenzprodukt Blackrock Global Multi-Asset Income liegt die Renditevorgabe bei 4 bis 6 Prozent.

Beim für unsere Produkttabelle noch zu jungen Mischfonds Pioneer Global Multi-Asset Target Income kalkuliert Senior-Fondsmanager Thomas Kruse am Jahresanfang den möglichen Geldregen. Für 2016 sind es 5 Prozent. Das Ganze ist zweifellos eine gute Idee. Schon im November 2013 meinte Ali Masarwah, Chefredakteur von Morningstar Deutschland, gegenüber der „Welt“: „Vermutlich wird sich dieser Trend in Zeiten niedriger Zinsen etablieren.“

Und Jan Richter vom Analysehaus Fondsconsult stellte im selben Zusammenhang fest: „Diese Fonds sind für Anleger, die eine regelmäßige Ausschüttung benötigen, eine gute Alternative zu Rentenfonds.“

Milliardenschwere Vehikel herangewachsen

Heute sind einige Produkte zu milliardenschweren Vehikeln herangewachsen. Das größte von ihnen, der JP Morgan Global Income, bringt fast 15 Milliarden Euro auf die Waage. Der Schroders-Fonds wiegt 4,3 Milliarden Euro und der von Blackrock fast 3 Milliarden Euro.

Die Mischfonds (PR-Deutsch: Multi-Asset) haben grundsätzlich gemeinsam, dass sie Aktien, hochwertige Anleihen, aber auch Hochzinspapiere enthalten. Woher sollten sie sonst noch 5 Prozent Zinsen bekommen? Ob Schwellenländerpapiere, Immobilien oder Fremdwährungen hinzukommen, daran scheiden sich die Geister.

Wobei die Freiheiten häufig enorm sind. So bekam der Manager des JP Morgan Global Income, Michael Schoenhaut, gleich kurz nach Start seines Fonds Ende 2008 von der Analystin für Immobilienaktien, Kay Herr, einen Wink. Kursschwankungen und Bewertungen seien bei Reits zu hoch und die Dividenden zu niedrig.

„Wir liquidierten die bestehenden Reits-Investments und bauten zusammen mit Kay Herr ein Portfolio aus Hybridanleihen von Reits“, berichtet Schoenhaut heute.